कई वर्षों तक, अफ्रीका में क्रिप्टो का मतलब Bitcoin (BTC) था। आज, यह कहानी बदल गई है, और अफ्रीका में ऑपरेटिंग क्रिप्टो एक्सचेंज Yellow Card जैसी कंपनियाँ इस बदलाव को स्पष्ट रूप से दर्शाती हैं।

BeInCrypto के साथ एक विशेष बातचीत में, Yellow Card के सह-संस्थापक और CEO Chris Maurice बताते हैं कि कैसे यह पारंपरिक वित्त (TradFi) को पीछे छोड़ने के लिए एक पैन-अफ्रीकी स्टेबलकॉइन नेटवर्क बना रहा है। यह बढ़ती रेग्युलेटरी स्पष्टता, गिरती फिएट सिस्टम्स, और एक रेमिटेंस क्रांति के बीच हो रहा है।

स्टेबलकॉइन्स अफ्रीका के वित्तीय परिदृश्य को बदल रहे हैं

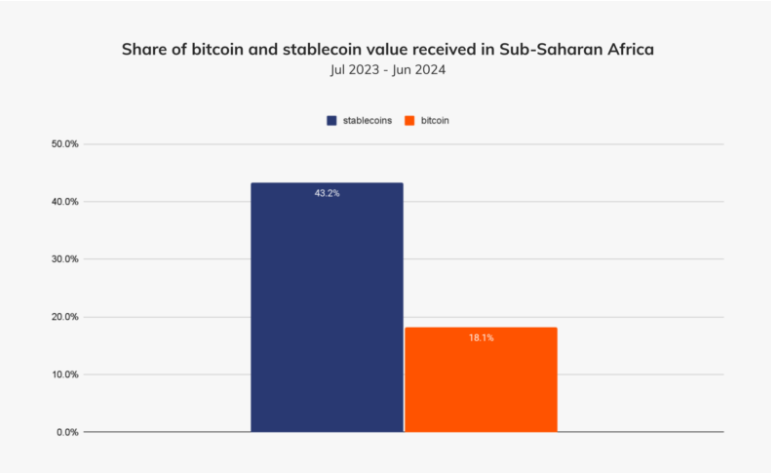

पैन-अफ्रीकी एक्सचेंज 20 से अधिक बाजारों में काम करता है, और Maurice कहते हैं कि स्टेबलकॉइन्स अब इसके 99% से अधिक ट्रांजेक्शन्स का हिस्सा हैं। यह Yellow Card को उभरते बाजारों के वित्त में सबसे परिवर्तनकारी ट्रेंड के लिए एक संकेतक बनाता है।

“जब हमने 2019 में Yellow Card लॉन्च किया, तो लोग विशेष रूप से Bitcoin खरीद रहे थे। अब, सबसे लोकप्रिय एसेट Tether (USDT) है,” Maurice ने BeInCrypto को बताया।

जैसा कि हुआ, यह विकास अटकलों के बजाय आवश्यकता से प्रेरित था। अफ्रीका पीयर-टू-पीयर (P2P) क्रिप्टो ट्रेडिंग वॉल्यूम में दुनिया का नेतृत्व करता है। हालांकि, ग्लोबल क्रिप्टो हब्स के विपरीत जो अस्थिर रिटर्न का पीछा कर रहे हैं, अफ्रीकी वित्तीय अस्तित्व के लिए स्टेबलकॉइन्स चुन रहे हैं।

स्थानीय करेंसीज नाइजीरिया जैसे देशों में मुद्रास्फीति के दबाव के तहत कमजोर हो रही हैं, जो क्रिप्टो एडॉप्शन में वैश्विक स्तर पर दूसरे स्थान पर है (Chainalysis के अनुसार)। स्टेबलकॉइन्स एक विश्वसनीय मूल्य का भंडार और सीमा-पार भुगतान का सहज साधन प्रदान करते हैं।

यह विशेष रूप से एक महाद्वीप में महत्वपूर्ण है जहां $48 बिलियन वार्षिक रेमिटेंस और लगातार बैंकिंग सीमाएँ हैं।

“स्टेबलकॉइन्स अफ्रीका में व्यावहारिक वित्तीय सेवाओं की चुनौतियों का समाधान कर रहे हैं। लोग तकनीक से प्यार नहीं कर रहे हैं। उन्हें पैसे को तेजी से, सस्ते में ट्रांसफर करने के तरीके चाहिए ताकि वे जीवित रह सकें और प्रगति कर सकें,” Maurice ने जोड़ा।

बिना बैंक वाले लोगों के लिए बनी इंफ्रास्ट्रक्चर

Yellow Card ने ट्रेडिंग सेवाओं से आगे बढ़कर अपनी इन्फ्रास्ट्रक्चर में मोबाइल मनी सिस्टम्स (जैसे कि केन्या में M-Pesa) और स्थानीय फिएट करेंसी जैसे नाइजीरियन नायरा और घानियन सेडी को इंटीग्रेट किया है। कंपनी के CEO के अनुसार, यह बैंक अकाउंट न रखने वाले यूज़र्स को ऑनबोर्ड करने में मदद करता है।

कंप्लायंस, करेंसी एक्सचेंज, और पेमेंट्स को आंतरिक रूप से मैनेज करके, कंपनी व्यवसायों को बिना अविश्वसनीय स्थानीय रेल्स से जूझे ऑपरेट करने में सक्षम बनाती है।

“हमारा मिशन है कि कंपनियां उभरते बाजारों में निवेश, हायरिंग और ग्रोथ कर सकें बिना इन्फ्रास्ट्रक्चर की चिंता किए। हमने बैक ऑफिस बनाया है [जिसका मतलब है] साइबरसिक्योरिटी, AML, [और] डेटा प्रोटेक्शन, ताकि वे ग्रोथ पर ध्यान केंद्रित कर सकें,” उन्होंने कहा।

रेग्युलेटरी बांध टूट चुका है

Maurice ने यह भी देखा कि अफ्रीकी रेग्युलेटर्स ने वर्षों तक क्रिप्टो को अनिश्चितता में रखा। Yellow Card के अनुसार, 2024 एक महत्वपूर्ण मोड़ था।

“अफ्रीका में रेग्युलेटरी मोमेंटम है जो केवल तेज हो रहा है। बांध टूट चुका है,” उन्होंने कहा।

दक्षिण अफ्रीका अब क्रिप्टो को एक वित्तीय उत्पाद के रूप में वर्गीकृत करता है। इसने Luno और VALR जैसे प्रमुख एक्सचेंजों को लाइसेंस दिया है। सेंट्रल अफ्रीकन इकोनॉमिक एंड मोनेटरी कम्युनिटी (CEMAC), मॉरीशस, बोत्सवाना, और नामीबिया ने लाइसेंसिंग व्यवस्थाओं के साथ इसका अनुसरण किया है।

इस बीच, केन्या, नाइजीरिया, रवांडा, और तंजानिया में रेग्युलेटरी इनक्यूबेटर्स उभर रहे हैं। इस पृष्ठभूमि के खिलाफ, Maurice कहते हैं कि Yellow Card ने केन्या में कानून बनाने में सक्रिय रूप से मदद की है और मोरक्को में क्रिप्टो फ्रेमवर्क का समर्थन करता है।

अनौपचारिक बाजार से मुकाबला

फिर भी, चुनौतियाँ बनी हुई हैं। इथियोपिया, कैमरून, और मोरक्को जैसे देशों में, पूर्ण प्रतिबंधों ने यूज़र्स को उच्च-जोखिम P2P नेटवर्क में भूमिगत कर दिया है। Yellow Card उन फ्रेमवर्क्स के लिए जोर देता है जो अनुपालन करने वाले खिलाड़ियों के लिए समान अवसर प्रदान करते हैं।

“हमें उन कंपनियों से बहुत प्रतिस्पर्धा का सामना करना पड़ता है जो उच्च AML मानकों को बनाए नहीं रखतीं…हम केवल एक समान अवसर की तलाश में हैं,” उन्होंने कहा।

$85 मिलियन वेंचर फंडिंग के साथ, Yellow Card कंप्लायंस और साझेदारियों में पूंजी निवेश कर रहा है। इसके साथ, कंपनी खुद को अफ्रीकी बाजारों में प्रवेश करने की चाह रखने वाली ग्लोबल फर्मों के लिए प्रमुख इन्फ्रास्ट्रक्चर प्रदाता के रूप में स्थापित कर रही है।

अफ्रीका से उभरते बाजारों तक

क्रॉस-बॉर्डर पेमेंट्स शायद Yellow Card का सबसे शक्तिशाली उपयोग मामला है। कंपनी के सह-संस्थापक कहते हैं कि इसके स्टेबलकॉइन-पावर्ड रेल्स व्यवसायों को वर्किंग कैपिटल की जरूरतों को कम करने, नए क्षेत्रों में विस्तार करने, और तेजी से हायरिंग करने में मदद कर रहे हैं।

“हमारे क्लाइंट्स ने हमें बताया है कि हमने उन्हें नए देशों में विस्तार करने और उनकी लागतों को नाटकीय रूप से कम करने में सक्षम बनाया है। यह वास्तविक आर्थिक प्रभाव है,” Maurice ने कहा।

कंपनी अफ्रीका पर ही नहीं रुक रही है। इसका इन्फ्रास्ट्रक्चर अन्य फ्रंटियर मार्केट्स में भी फैला हुआ है, और 2025 में रणनीतिक साझेदारियों की एक लहर की उम्मीद है।

“Yellow Card ने विकसित विश्व की कंपनियों के लिए जटिल, उच्च-विकास वाले बाजारों में विस्तार करने के लिए आसान बटन बनाए हैं,” उन्होंने कहा।

क्या SWIFT का अंत?

शायद Yellow Card का सबसे साहसी दावा यह है कि वह पांच साल के क्षितिज पर क्या देखता है: SWIFT और पारंपरिक अंतरराष्ट्रीय ट्रांसफर का पूरी तरह से पतन।

“जैसे ही हम पांच साल आगे देखते हैं, SWIFT मुश्किल में है। दस साल में, कोई भी अंतरराष्ट्रीय वायर नहीं करेगा,” Maurice ने कहा।

एंटरप्राइज-ग्रेड सुरक्षा और रेग्युलेटरी कठोरता द्वारा समर्थित, Yellow Card PayPal जैसी ब्लू-चिप फर्मों और Coinbase एक्सचेंज से रुचि आकर्षित करता है, जो उभरते बाजारों में स्टेबलकॉइन पार्टनर्स की तलाश कर रहे हैं।

“स्टेबलकॉइन्स पहले से ही अफ्रीका में वित्तीय इन्फ्रास्ट्रक्चर का एक मानक हिस्सा हैं। पारंपरिक उद्योगों में CFOs और खजांची अब नियमित रूप से उन्हें मूल्य स्टोर और ट्रांसफर करने के लिए उपयोग कर रहे हैं,” उन्होंने जोड़ा।

अफ्रीका का क्रिप्टो मार्केट ग्लोबल दिग्गजों की तुलना में अभी भी छोटा है। फिर भी, जैसे-जैसे दुनिया अटकलों से उपयोगिता की ओर बढ़ रही है, महाद्वीप की खंडित वित्तीय प्रणालियाँ क्रिप्टो के सबसे प्रभावशाली उपयोग मामले: आर्थिक सशक्तिकरण की एक झलक पेश कर सकती हैं। Yellow Card के लिए, मिशन स्पष्ट और तेजी से जरूरी है।

“हमने दीर्घायु और पैमाने के लिए एक कंपनी बनाई है। अफ्रीका में क्रिप्टो एडॉप्शन स्टेबलकॉइन एडॉप्शन है,” Maurice ने निष्कर्ष निकाला।