वर्ल्ड बैंक के अनुसार, दुनिया भर में 1.4 बिलियन वयस्क अभी भी बैंकिंग सेवाओं से वंचित हैं। वैश्विक वित्तीय प्रणाली, अपनी अविश्वसनीय रूप से विशाल संरचना के बावजूद, कई मामलों में वैश्विक जनसंख्या को समान रूप से सेवा देने में असफल रहती है।

कई लोगों के लिए, वित्तीय स्वतंत्रता का चमकदार वादा केवल प्रतिस्पर्धा में जीवित रहने का मामला नहीं है, बल्कि यह inflation और documentation की कहानी भी है।

बिटकॉइन समर्थित क्रेडिट: दुनिया भर के बिना बैंक वाले लोगों के लिए एक जीवनरेखा

कठोर क्रेडिट आवश्यकताओं, उच्च शुल्क, और सीमित पहुंच के कारण लाखों लोग बैंकिंग सेवाओं से वंचित या पूरी तरह से वंचित रहते हैं। फिलिस्तीनी शरणार्थी जिनके पास नागरिकता का प्रमाण नहीं है, मिस्र में बिना रोजगार अनुबंध वाली अकेली महिलाएं, या अर्जेंटीना में 120% से अधिक की अत्यधिक inflation दर का सामना करने वाले अनगिनत लोग।

2008 के वित्तीय संकट के दौरान, अमेरिका में अनगिनत व्यक्तियों ने शोषणकारी ऋण प्रथाओं के कारण अपने घर खो दिए, जो प्रणाली की अंतर्निहित कमजोरियों को दर्शाता है। आज भी, उच्च inflation फिएट करेंसी में बचत को कम करती है, जिससे उपभोक्ताओं के पास अपनी संपत्ति को सुरक्षित रखने के लिए कम विकल्प होते हैं।

इस बीच, दुनिया भर में छोटे व्यवसाय कठोर क्रेडिट योग्यता मानकों के कारण बैंकों से अस्वीकृति का सामना करते हैं। कोई यह भी तर्क कर सकता है कि पैसा शायद सत्ता में बैठे लोगों के हथियारों के बैग में सबसे हिंसक राजनीतिक उपकरण है।

यह पहुंच और निष्पक्षता में अंतर वैकल्पिक वित्तीय प्रणालियों की आवश्यकता को प्रकट करता है। बिटकॉइन-समर्थित क्रेडिट एक व्यवहार्य समाधान प्रदान करता है, जो राजनीतिक एजेंडों और आर्थिक सीमाओं दोनों को पार करता है जो गरीब लोगों को गरीब बनाए रखते हैं।

बिटकॉइन समर्थित क्रेडिट सिस्टम क्या हैं?

बिटकॉइन-समर्थित क्रेडिट सिस्टम उधारकर्ताओं को अपनी BTC होल्डिंग्स को collateral के रूप में उपयोग करके ऋण सुरक्षित करने की अनुमति देते हैं, बिना अपनी संपत्ति बेचे। ये सिस्टम सुरक्षित ऋणों के समान कार्य करते हैं, जहां एक उधारकर्ता तरलता तक पहुंचने के लिए एक संपत्ति को गिरवी रखता है।

यदि उधारकर्ता चुकाने में विफल रहता है, तो ऋणदाता धन की वसूली के लिए संपार्श्विक को समाप्त कर देता है। पारंपरिक ऋणों के विपरीत, इन प्रणालियों को क्रेडिट स्कोर या व्यापक दस्तावेज़ीकरण की आवश्यकता नहीं होती है, जिससे वे क्रिप्टो धारकों के लिए अधिक सुलभ हो जाते हैं।

“उच्च inflation, करेंसी अवमूल्यन, और केंद्रीकृत बैंकों में कम विश्वास बिटकॉइन-समर्थित ऋणों की मांग को बढ़ा सकता है। बिटकॉइन की स्थिरता और decentralized प्रकृति इसे अस्थिर अर्थव्यवस्थाओं में आकर्षक बनाती है, और DeFi प्लेटफॉर्म पारंपरिक ऋण देने की तुलना में कम बाधाएं और बेहतर शर्तें प्रदान करते हैं,” केविन चार्ल्स, द ओपन बिटकॉइन क्रेडिट प्रोटोकॉल के सह-संस्थापक ने BeInCrypto को एक इंटरव्यू में बताया।

बिटकॉइन-समर्थित क्रेडिट के लिए बाजार बढ़ गया है, जिसमें BlockFi, Ledn, Celsius, और Nexo जैसे प्रमुख खिलाड़ी अग्रणी भूमिका निभा रहे हैं। ये प्लेटफॉर्म उपयोगकर्ताओं को BTC के संपर्क में रहते हुए फिएट या स्थिरकॉइन तरलता तक पहुंचने की अनुमति देते हैं। इन प्रणालियों की सरलता और आकर्षण ने हाल के वर्षों में उनकी स्वीकृति को बढ़ावा दिया है, यही कारण है कि वे मंदी के बाजारों में शांति से बने रहे हैं।

BTC-समर्थित क्रेडिट का एक प्रमुख लाभ बिटकॉइन की मूल्य वृद्धि के संपर्क में रहने की क्षमता है। उधारकर्ता अपनी BTC बेचे बिना तरलता को अनलॉक कर सकते हैं, जिससे उन्हें संभावित दीर्घकालिक लाभ का लाभ उठाने की अनुमति मिलती है।

इसके अतिरिक्त, बिटकॉइन-समर्थित ऋण inflation के खिलाफ एक हेज के रूप में कार्य करते हैं, जो हमेशा अवमूल्यन करने वाली फिएट करेंसी का एक विकल्प प्रदान करते हैं। उदाहरण के लिए, अर्जेंटीना में एक क्रिप्टो धारक अपनी घटती राष्ट्रीय करेंसी के खिलाफ खुद को सुरक्षित कर सकता है और यहां तक कि अतिरिक्त नकदी भी कमा सकता है।

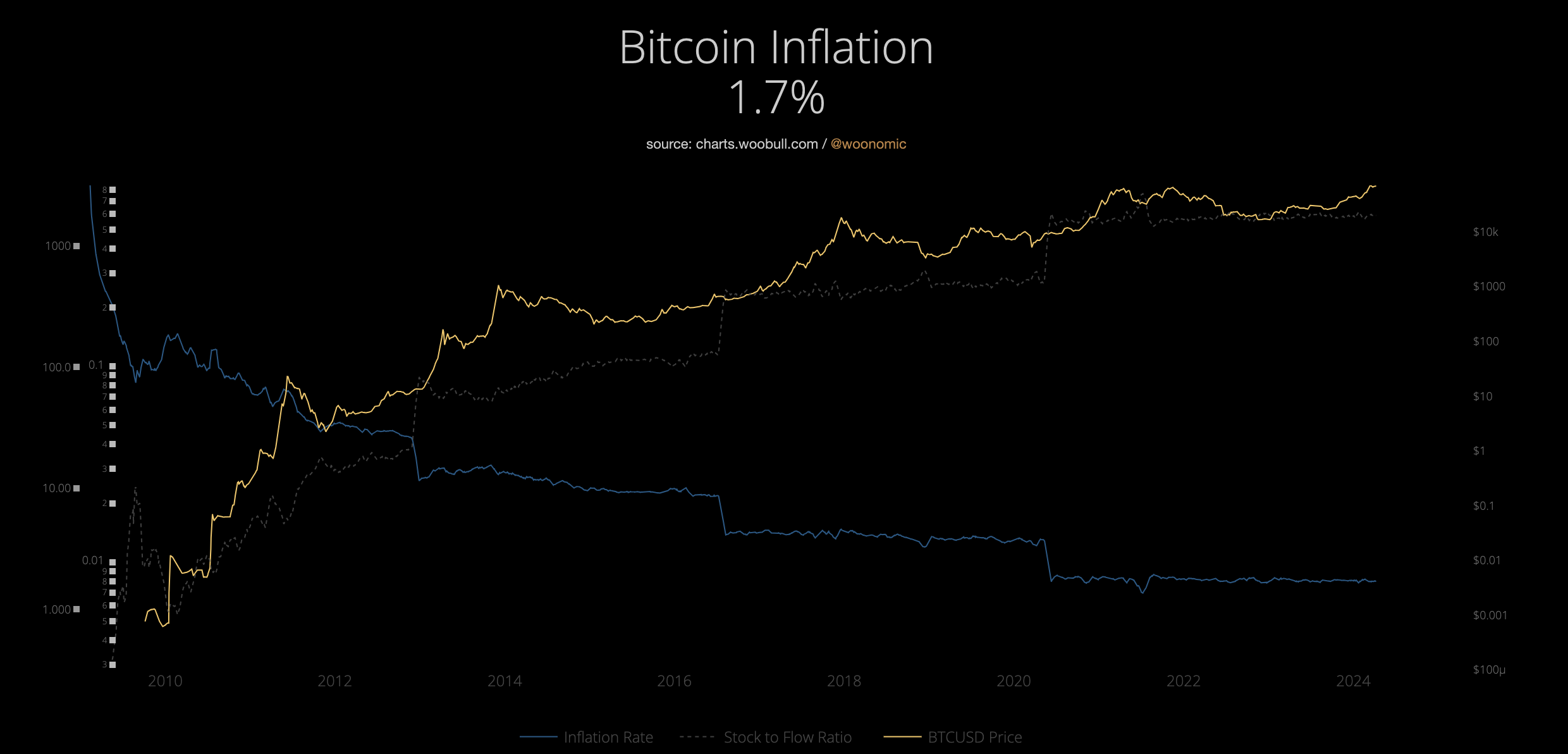

Bankrate के अनुसार, USD की मुद्रास्फीति दर अब 2.4% है, जो फरवरी 2021 के बाद से सबसे कम है। वहीं, BTC की inflation दर सिर्फ 1.7% है।

BTC-समर्थित सिस्टम वित्तीय पहुंच को भी बढ़ावा देते हैं। पारंपरिक बैंकों के विपरीत, जो कठोर क्रेडिट जांच की मांग करते हैं, Bitcoin-समर्थित क्रेडिट प्लेटफॉर्म मुख्य रूप से संपार्श्विक के मूल्य का आकलन करते हैं। यह दृष्टिकोण सीमित बैंकिंग इन्फ्रास्ट्रक्चर वाले क्षेत्रों में व्यक्तियों के लिए दरवाजे खोलता है, बिना बैंक वाले लोगों के लिए एक जीवनरेखा प्रदान करता है।

जो लोग विकेंद्रीकरण के सिद्धांत में विश्वास रखते हैं, उनके लिए वैश्विक समावेशन असली आकर्षण है। Bitcoin-समर्थित क्रेडिट इन जनसंख्याओं को वित्तीय सेवाएं प्रदान करने की क्षमता रखता है, पारंपरिक सिस्टम द्वारा छोड़े गए अंतर को पाटता है। केंद्रीय बैंक और वैश्विक वित्तीय संस्थान हमेशा बदलते राजनीतिक खेल के उतार-चढ़ाव के प्रति संवेदनशील रहते हैं।

लेबनान जैसे देश में, जहां निवासी मुख्य रूप से USD में लेन-देन करते हैं क्योंकि इसका LBP प्रभावी रूप से मृत है, नागरिकों को डॉलर की कमी के संकट का सामना करने पर केंद्रीय बैंक द्वारा अपने स्वयं के $ निकालने से रोक दिया गया था। संदर्भ के लिए, एक USD 89,550 LBP के बराबर है। पड़ोसी मिस्र में, जब्त किए गए USD खातों की अफवाहें भी फैलने लगीं, जिन्हें बाद में केंद्रीय बैंक के अधिकारियों द्वारा खारिज कर दिया गया।

“Bitcoin-समर्थित क्रेडिट एक वैश्विक, decentralized नेटवर्क पर संचालित होता है, जिसका अर्थ है कि पहुंच आय, स्थान, या क्रेडिट इतिहास पर निर्भर नहीं है। Bitcoin को संपार्श्विक के रूप में उपयोग करके, संपत्ति रखने वाला कोई भी व्यक्ति पारंपरिक गेटकीपर्स के बिना ऋण प्राप्त कर सकता है। प्रारंभिक DeFi प्लेटफॉर्म सीमित बैंकिंग पहुंच वाले क्षेत्रों में बढ़ती अपनाने को दिखाते हैं, वित्तीय समावेशन की क्षमता को उजागर करते हैं,” चार्ल्स ने जोड़ा।

हालांकि, इन सभी फायदों के बावजूद, द्वैत ब्रह्मांड का नियम है। Bitcoin-समर्थित क्रेडिट सिस्टम कोई सर्व-समाधान नहीं हैं; वे महत्वपूर्ण जोखिम उठाते हैं।

सबसे स्पष्ट है Bitcoin की मूल्य अस्थिरता। BTC के मूल्य में अचानक गिरावट मार्जिन कॉल को ट्रिगर कर सकती है, जिससे उधारकर्ताओं को या तो संपार्श्विक जोड़ने या परिसमापन का सामना करने के लिए मजबूर होना पड़ता है। 2022 में क्रिप्टो मार्केट क्रैश के दौरान, अनगिनत उधारकर्ताओं ने अपने संपार्श्विक खो दिए क्योंकि कीमतें गिर गईं। चार्ल्स के अनुसार, अस्थिरता को कम करने के तरीके हैं।

“अस्थिरता को ओवर-कॉलैटरलाइजेशन और स्वचालित परिसमापन के माध्यम से प्रबंधित किया जाता है। ऋण मूल्य से अधिक संपार्श्विक की आवश्यकता करके, प्लेटफॉर्म मूल्य गिरावट के खिलाफ एक बफर बनाते हैं। इसके अलावा, वास्तविक समय की निगरानी यह सुनिश्चित करती है कि ऋण बाजार की स्थितियों के अनुसार समायोजित हों, मूल्य दुर्घटनाओं के दौरान भी स्थिरता बनाए रखते हुए,” चार्ल्स ने जोड़ा।

The Three-Eyed Trojan Horse: Centralization की पुनः उभरती स्थिति

फिर भी, Bitcoin-समर्थित क्रेडिट सिस्टम के सामाजिक-आर्थिक प्रभाव हैं जिनकी जांच की जानी चाहिए। पहला यह है कि जबकि ये प्लेटफॉर्म क्रिप्टो धारकों के लिए क्रेडिट की पहुंच को लोकतांत्रिक बनाते हैं, वे नए वित्तीय गेटकीपर्स बनाने का जोखिम उठाते हैं। धनी क्रिप्टो निवेशक, या “क्रिप्टो व्हेल,” सबसे अधिक लाभान्वित होते हैं, जबकि सीमित होल्डिंग वाले औसत उपयोगकर्ता खुद को बाहर पाते हैं।

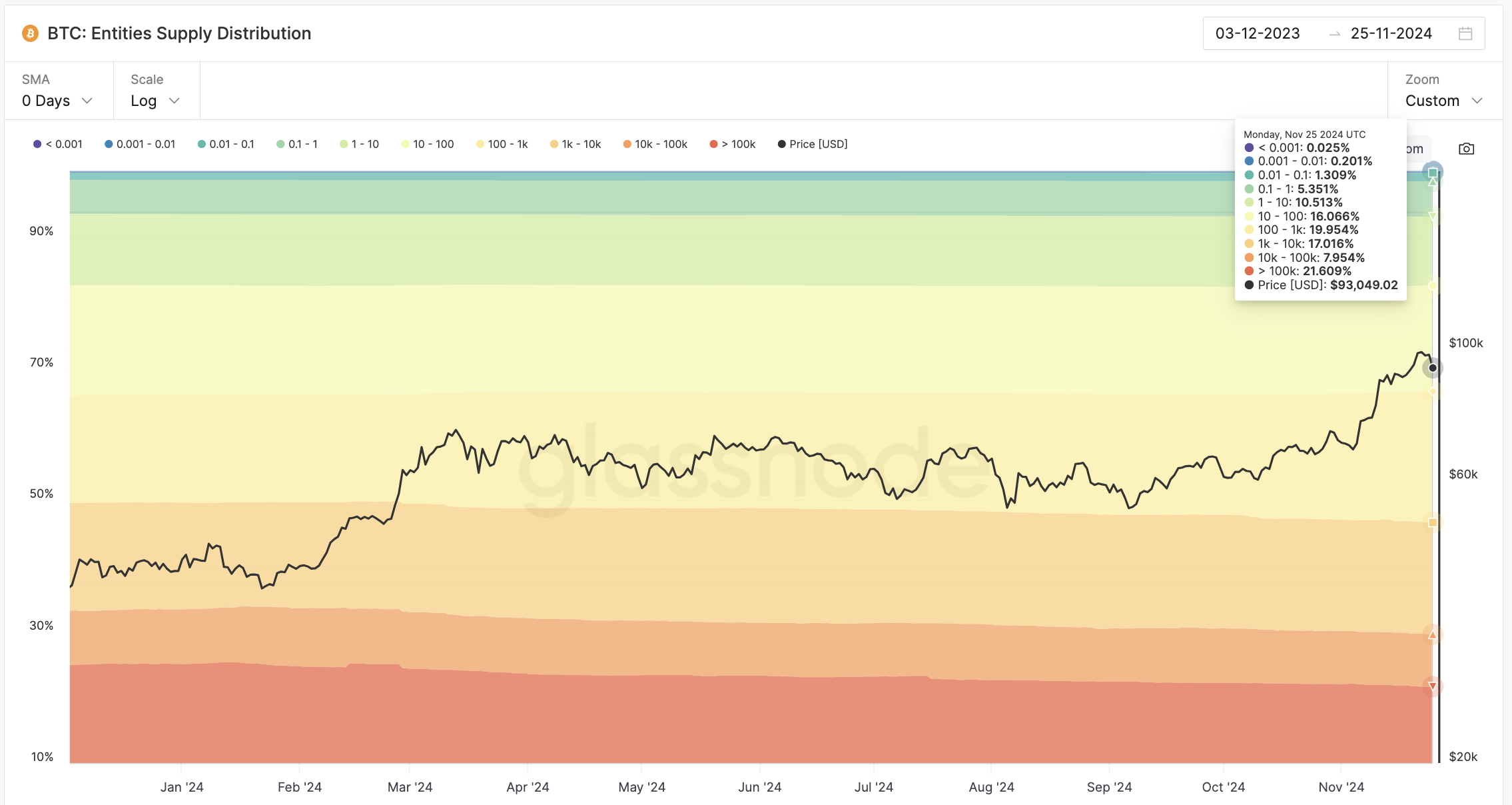

व्हेल, या 100,000 BTC से अधिक रखने वाले पते, कुल Bitcoin आपूर्ति का 21% रखते हैं। यह गतिशीलता क्रिप्टो स्पेस के भीतर धन की एकाग्रता को बनाए रखने का अर्थ है। यदि ऐसा होता है, तो हम समावेशन के वादे को अलविदा कह सकते हैं।

दूसरी चिंता पारंपरिक वित्तीय संस्थान हैं। वे अधिग्रहण और नियामक प्रभाव के माध्यम से बिटकॉइन-समर्थित क्रेडिट बाजार में तेजी से प्रवेश कर रहे हैं।

Goldman Sachs और JP Morgan जैसे बैंक क्रिप्टो-समर्थित ऋण की खोज कर रहे हैं, जो decentralized और पारंपरिक वित्त के संगम का संकेत देता है। नवंबर में, ब्लूमबर्ग ने रिपोर्ट किया कि गोल्डमैन सैक्स एक नई कंपनी लॉन्च करने की तैयारी कर रहा है जो डिजिटल एसेट्स पर केंद्रित होगी। जबकि ये विकास वैधता लाते हैं, वे बिटकॉइन के decentralization सिद्धांतों के सह-चयन के बारे में भी चिंताएं बढ़ाते हैं।

फिर तीसरा और अंतिम ट्रोजन हॉर्स आता है: सरकारी निगरानी। यह बिटकॉइन-समर्थित क्रेडिट सिस्टम के लिए अवसर और चुनौतियाँ दोनों प्रस्तुत करता है।

नियमन इन प्लेटफार्मों को वैध बना सकता है, उपभोक्ता संरक्षण और स्थिरता सुनिश्चित कर सकता है। हालांकि, अत्यधिक नियमन नवाचार को बाधित कर सकता है और विकेंद्रीकरण से समझौता कर सकता है।

उदाहरण के लिए, यूरोपीय संघ का MiCA ढांचा स्पष्टता लाया है लेकिन सख्त अनुपालन आवश्यकताओं को भी लागू किया है, जिससे क्रिप्टो उद्योग के भीतर घर्षण पैदा हो रहा है। बिनेंस, ट्रेडिंग वॉल्यूम के हिसाब से दुनिया का सबसे बड़ा क्रिप्टो एक्सचेंज, को अपने यूरोपीय उपयोगकर्ताओं के लिए कॉपी ट्रेडिंग सेवाओं को अक्षम करना पड़ा जून में MiCA की घोषणा के बाद।

एक और मुद्दा जो पहुंच को प्रभावित कर सकता है वह है नो-योर-कस्टमर (KYC) मानक, जो उन लोगों को बाधित कर सकता है जो क्रिप्टो वॉलेट पर निर्भर हैं क्योंकि उनके पास पर्याप्त व्यक्तिगत दस्तावेज़ नहीं हैं। नीति निर्माता अक्सर तर्क देते हैं कि प्लेटफार्मों पर सख्त KYC निगरानी के बिना अपराधियों को मनी लॉन्ड्रिंग ऑपरेशनों में सहायता करने का जोखिम होता है। 2023 में, तुर्किये ने KYC मानकों को कड़ा करने के उद्देश्य से क्रिप्टो कानूनों का एक नया सेट भी पेश किया।

“हम एक ऐसे सिस्टम का पुन: centralization देख रहे हैं जिसे स्वतंत्र होने के लिए डिज़ाइन किया गया था। चुनौती संतुलन खोजने की है बिना बिटकॉइन के मुख्य सिद्धांतों को कमजोर किए,” चार्ल्स ने कहा।

Aave और Sovryn जैसे प्लेटफॉर्म बिटकॉइन-समर्थित क्रेडिट के विकेंद्रीकृत दृष्टिकोण का उदाहरण देते हैं। ये सिस्टम लेनदेन को स्वचालित करने के लिए स्मार्ट कॉन्ट्रैक्ट्स पर निर्भर करते हैं, मध्यस्थों की आवश्यकता को कम करते हैं और पारदर्शिता सुनिश्चित करते हैं। हालांकि, विकेंद्रीकरण के साथ अपनी चुनौतियाँ भी आती हैं, जिनमें स्केलेबिलिटी, सुरक्षा कमजोरियाँ और नियामक ग्रे क्षेत्र शामिल हैं।

फिर भी, सफलता की कहानियाँ मौजूद हैं। उधारकर्ताओं ने अपने BTC को बेचे बिना व्यवसायों को वित्तपोषित करने, चिकित्सा बिलों का भुगतान करने या आर्थिक अनिश्चितता को नेविगेट करने के लिए बिटकॉइन-समर्थित ऋणों का उपयोग किया है। इसके विपरीत, अन्य लोगों को बाजार में गिरावट के दौरान परिसमापन के कारण महत्वपूर्ण नुकसान का सामना करना पड़ा है, जो इन सिस्टमों के उच्च दांव को उजागर करता है।

अंत में, Bitcoin समर्थित क्रेडिट एक वित्तीय क्रांति और एक चेतावनी कथा दोनों का प्रतिनिधित्व करता है। इसका भविष्य इस पर निर्भर करता है कि यह कैसे विस्तार कर सकता है, सुलभ रह सकता है और Bitcoin के विकेंद्रीकरण के सिद्धांत का पालन कर सकता है।

जैसे-जैसे पारंपरिक वित्त इस क्षेत्र में प्रवेश करता है और नियामक ढांचे विकसित होते हैं, चुनौती नवाचार और समावेशिता के बीच संतुलन बनाए रखने की होगी। ये सिस्टम वित्त को लोकतांत्रिक बनाते हैं या केवल गेटकीपिंग को स्थानांतरित करते हैं, यह देखना बाकी है।