Bitwise के CIO Matt Hougan ने JPMorgan पर निशाना साधा, अमेरिका के सबसे बड़े बैंकों के उन कदमों को चुनौती दी जो कानून निर्माताओं को स्टेबलकॉइन यील्ड को कम करने के लिए प्रेरित कर रहे हैं।

यह तब हो रहा है जब क्रिप्टो का वॉल स्ट्रीट के साथ टकराव बढ़ रहा है, जो वाशिंगटन के सबसे विस्फोटक लॉबिंग युद्धों में से एक में परिणत हो रहा है।

Wall Street-क्रिप्टो टकराव के बीच Bitwise ने JPMorgan को फटकारा

Bitwise के CIO ने JPMorgan की आलोचना की, बैंक पॉलिसी इंस्टीट्यूट के सदस्यों और अन्य बैंकिंग लॉबी के टिप्पणियों के बाद।

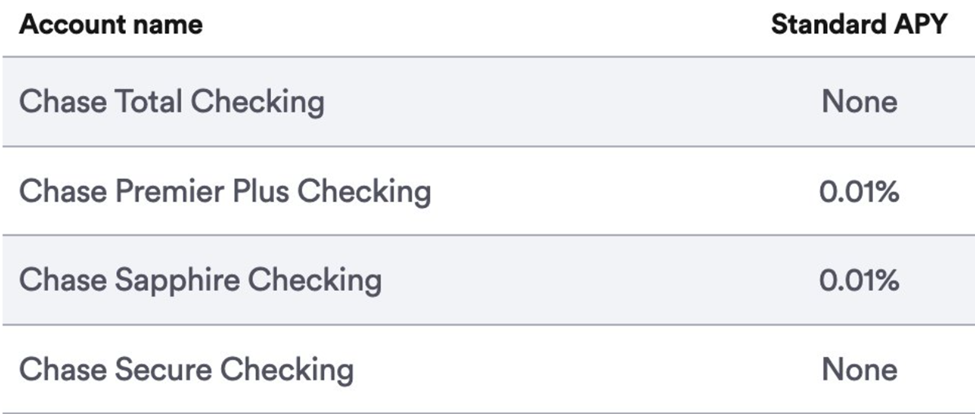

“मुझे लगता है कि JPMorgan Chase भ्रमित है। क्या कोई उन्हें बता सकता है कि 0% ब्याज नियम केवल स्टेबलकॉइन्स के लिए है, बैंक खातों के लिए नहीं?” लिखा Hougan ने।

Matt Hougan ने JPMorgan Chase के चेकिंग खातों पर नगण्य ब्याज दरों, 0% से 0.01% APY, को उजागर किया।

यह GENIUS Act के विपरीत है, जो हाल ही में पारित हुआ, जो ब्याज देने वाले स्टेबलकॉइन्स की अनुमति देता है, यह सुझाव देते हुए कि बैंक प्रतिस्पर्धी वित्तीय नवाचार में पीछे हो सकते हैं।

TradFi मीडिया कहता है कि JPMorgan की सबसे उच्चतम सर्टिफिकेट ऑफ डिपॉजिट (CD) दरें $100,000 जमा और एक चेकिंग खाता संबंध की आवश्यकता होती है। यह औसत ग्राहकों के लिए एक रणनीतिक बाधा की ओर इशारा करता है, जो स्टेबलकॉइन्स की ओर रुचि बढ़ा सकता है जो 5% तक यील्ड प्रदान करते हैं।

इस पृष्ठभूमि के खिलाफ, बैंक तर्क देते हैं कि एक छिद्र exchanges जैसे Coinbase और Binance को स्टेबलकॉइन धारकों को पुरस्कृत करने की अनुमति देता है।

लॉबी कांग्रेस पर GENIUS Act में संशोधन करने के लिए दबाव डालते हैं, जिसने स्टेबलकॉइन्स के लिए पहले संघीय नियम निर्धारित किए। पीछे मुड़कर देखने पर, इस अधिनियम ने Circle (USDC) और Tether (USDT) जैसे जारीकर्ताओं को सीधे ब्याज देने से रोक दिया।

इसलिए, और Hougan के समान स्वर में, Bankless पॉडकास्ट के होस्ट Ryan Sean Adams ने बैंकों पर किराया मांगने का आरोप लगाया।

“बैंक अमेरिकी नागरिकों को उनकी बचत पर यील्ड प्राप्त करने से रोकने की कोशिश कर रहे हैं। वे इसे अपने लिए रखना चाहते हैं…स्टेबलकॉइन यील्ड लोगों की है, बैंकों की नहीं,” उन्होंने देखा।

वॉशिंगटन की लॉबिंग “सिविल वॉर” के बीच स्टेबलकॉइन्स का बढ़ता सिस्टमिक वजन

पारंपरिक वित्त (TradFi) के खिलाड़ी जैसे American Bankers Association, Bank Policy Institute, और Consumer Bankers Association चेतावनी देते हैं कि स्टेबलकॉइन यील्ड की अनुमति देने से जमा राशि का एक अभूतपूर्व पलायन हो सकता है, जो संभावित रूप से $6.6 ट्रिलियन तक पहुंच सकता है।

ऐसा बदलाव उधार लेने की लागत बढ़ाएगा, ऋण देने की क्षमता को कम करेगा, और छोटे व्यवसायों और घरों को गंभीर रूप से प्रभावित करेगा।

“ऐसा लगता है कि हमें बदलने की एक चाल चल रही है,” एक TradFi मीडिया ने रिपोर्ट किया, टेक्सास के इंडिपेंडेंट बैंकर्स एसोसिएशन के सीईओ क्रिस्टोफर विलिस्टन का हवाला देते हुए।

फिर भी क्रिप्टो समर्थक इस घबराहट को खारिज करते हैं। Coinbase के CLO पॉल ग्रेवॉल ने कहा कि बैंकों की चेतावनियाँ केवल खुद को प्रतिस्पर्धा से बचाने का प्रयास हैं।

जैसे-जैसे स्टेबलकॉइन्स छोटे भुगतान टोकन से संभावित मैक्रोइकोनॉमिक ड्राइवर बनते जा रहे हैं, दांव बढ़ रहे हैं। Coinbase के रिसर्च हेड डेविड डुओंग ने हाल ही में प्रोजेक्ट किया कि स्टेबलकॉइन्स 2028 तक $1.2 ट्रिलियन तक बढ़ सकते हैं।

TradFi इस लड़ाई को एक लॉबिंग सिविल वॉर के रूप में देखता है। रिपब्लिकन इस गिरावट में एक बड़ा क्रिप्टो मार्केट स्ट्रक्चर बिल आगे बढ़ाने की तैयारी कर रहे हैं, जो अमेरिकी डिजिटल एसेट पॉलिसी के एक स्तंभ के रूप में स्टेबलकॉइन यील्ड को मजबूत कर सकता है। इस बीच, वॉल स्ट्रीट इसे रोकने के लिए जुट रहा है।

बैंक अपनी जमा राशि को सुरक्षित रखने के लिए लड़ रहे हैं, जबकि क्रिप्टो यील्ड को लोकतांत्रिक बनाने के लिए लड़ रहा है।

जैसे-जैसे स्टेबलकॉइन्स अमेरिकी वित्तीय यांत्रिकी में अधिक उलझते जा रहे हैं, अमेरिका में ब्याज को कौन नियंत्रित करता है, इस पर लड़ाई भविष्य में वित्तीय नीति को परिभाषित कर सकती है।