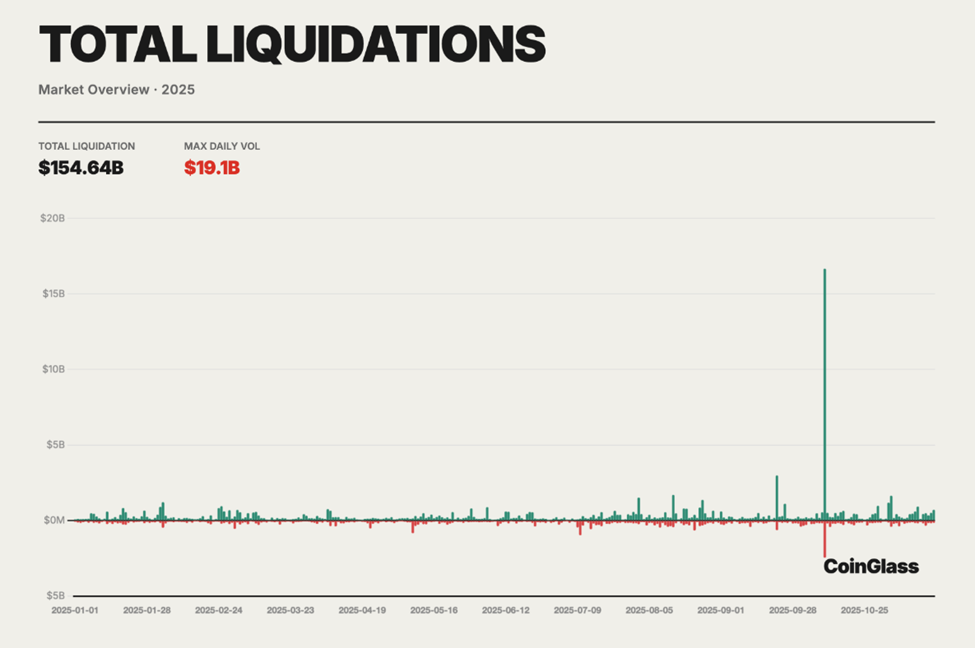

2025 का साल वह समय बन चुका है जिसे याद किया जाएगा जब क्रिप्टो फ्यूचर्स ट्रेडिंग एक थ्योरिटिकल रिस्क से बाहर आकर एक मापी जा सकने वाली सिस्टेमिक फेल्योर के रूप में सामने आई। साल के आखिर तक, Coinglass के आंकड़ों के अनुसार, पर्पेचुअल फ्यूचर्स मार्केट्स में $154 बिलियन से ज्यादा की फोर्स्ड लिक्विडेशन रिकॉर्ड हो चुकी थीं, यानी रोजाना औसतन $400–500 मिलियन की नुकसान की रिपोर्ट आई।

सेंट्रलाइज्ड और डिसेंट्रलाइज्ड डेरिवेटिव्स प्लेटफॉर्म्स पर जो कुछ भी हुआ, वह कोई एक ब्लैक स्वान इवेंट नहीं था, बल्कि धीरे-धीरे घाटा बढ़ने वाला स्ट्रक्चरल अनवाइंड था।

2025 में Perpetual Futures कैसे लिक्विडेशन इंजन बने

इसका स्केल अभूतपूर्व था। Coinglass की 2025 की क्रिप्टो डेरिवेटिव्स मार्केट की एनुअल रिपोर्ट में बताया गया है कि पिछले साल कुल $154.64 बिलियन की लिक्विडेशन हो चुकी है।

फिर भी, इन नुकसानों के पीछे का मैकेनिज्म न नया था, न ही अनप्रेडिक्टेबल। पूरे साल लेवरेज रेशियो बढ़ते रहे, फंडिंग रेट्स लगातार वार्निंग देती रहीं और एक्सचेंज लेवल के रिस्क मैकेनिज्म प्रेशर में बहुत फेल साबित हुए।

रिटेल ट्रेडर्स, जो हाई प्रॉफिट के वादे से इस में आए थे, उन्हीं को सबसे ज्यादा नुकसान झेलना पड़ा।

ब्रेकिंग पॉइंट 10–11 अक्टूबर को आया, जब मार्केट में अचानक तगड़ा रिवर्सल देखने को मिला और 24 घंटे के अंदर $19 बिलियन की पोजिशन्स लिक्विडेट हो गईं, जो क्रिप्टो हिस्ट्री का सबसे बड़ा से liquidation event था।

इस दौरान लॉन्ग पोजिशन सबसे ज्यादा एफेक्ट हुईं, क्योंकि करीब 80–90% liquidation इन्हीं में हुईं, cascading मार्जिन कॉल्स ऑर्डर बुक्स और इंश्योरेंस फंड्स दोनों पर हावी हो गए।

ऑन-चेन एनालिटिक्स, डेरिवेटिव्स डेटा और Twitter (अब X) पर ट्रेडर्स की कमेंट्री से तीन बड़ी गलतियां सामने आती हैं। इन्होंने 2025 में नुकसान बढ़ाने में अहम रोल निभाया और 2026 के लिए जरूरी सबक छोड़े हैं।

गलती 1: ज्यादा लीवरेज पर भरोसा करना

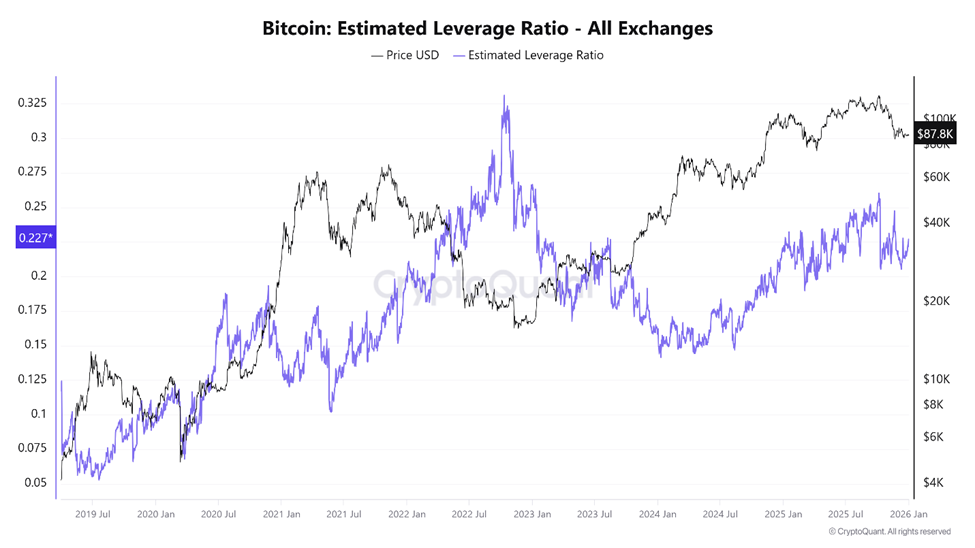

लेवरेज 2025 की liquidation crisis की सबसे बड़ी वजह रही और शायद यही सबसे बड़ा क्रिप्टो फ्यूचर्स ट्रेडिंग mistake साबित हुई। फ्यूचर्स मार्केट असल में कैपिटल एफिशिएंसी इंप्रूव करने के लिए डिज़ाइन किए गए हैं, लेकिन इस साल deployed लेवरेज का स्केल, स्ट्रेटेजिक से डी-स्टेबलाइजिंग तक पहुंच गया।

CryptoQuant डेटा के मुताबिक Bitcoin का Estimated Leverage Ratio अक्टूबर की शुरुआत में all-time high पर पहुंच गया था, ठीक मार्केट क्रैश के कुछ दिन पहले।

साथ ही, कुल फ्यूचर्स ओपन इंटरेस्ट $220 बिलियन से ऊपर चला गया, जिससे ये सामने आया कि मार्केट पूरी तरह उधारी वाले एक्सपोजर से भर चुका था।

बड़ी सेंट्रलाइज्ड exchanges पर BTC और ETH के लिए अनुमानित लेवरेज रेश्यो अक्सर 10x से ऊपर चला गया, जहां कई रिटेल ट्रेडर्स 50x या यहां तक कि 100x लेवरेज के साथ ट्रेड कर रहे थे।

“हाई-लेवरेज ट्रेडिंग दोधारी तलवार जैसी है… इससे मुनाफा कमाने का लुभावना मौका मिलता है, लेकिन… इसी कारण बड़े नुकसान भी हो सकते हैं,” OneSafe के एनालिसिस में बताया गया।

2025 के अंत की Coinglass डेटा ने इस स्ट्रक्चर की नाजुकता साफ दिखाई। जहां लॉन्ग-टू-शॉर्ट रेश्यो लगभग संतुलित रहा (करीब 50.33% लॉन्ग और 49.67% शॉर्ट), वहीं अचानक प्राइस मूवमेंट से 24 घंटे में लिक्विडेशन 97.88% बढ़ गया और $230 मिलियन एक ही सेशन में लिक्विडेट हो गया।

बैलेंस्ड पोजिशनिंग का मतलब स्थिरता नहीं था। इसका अर्थ बस इतना था कि दोनों ओर के ट्रेडर्स बराबर रिस्क में थे।

अक्टूबर क्रैश के दौरान, लिक्विडेशन डेटा ने एकतरफा असंतुलन दिखाया। जैसे-जैसे प्राइस गिरा, लॉन्ग पोजिशन लगातार खत्म होती गईं, मार्केट में सेलिंग बढ़ी, जिससे प्राइस और नीचे गया और आगे की लेवरेज पोजिशन भी लिक्विडेट हो गई।

“2025 में, क्रिप्टो का कैसीनो रूप असली में दिखा। $150B से ज्यादा फोर्स्ड लिक्विडेशन में लेवरेज्ड फ्यूचर्स पोजिशन गायब हो गईं… अब ज्यादातर लोग ट्रेडिंग नहीं कर रहे; वे लिक्विडेशन इंजन को ही फंड कर रहे हैं,” एक क्रिप्टो रिसर्चर ने कहा।

यह कोई बढ़ाचढ़ाकर कही गई बात नहीं है। फ्यूचर्स मार्केट मैकेनिकल तरीके से प्री-डिफाइंड थ्रेशोल्ड पर पोजिशन क्लोज कर देता है। जब लेवरेज ज्यादा हो, तब हल्की सी भी वोलैटिलिटी ट्रेडर्स के लिए खतरनाक बन सकती है।

ठीक जब सबसे ज्यादा लिक्विडिटी चाहिए होती है, वह गायब हो जाती है और फोर्स्ड सेलिंग से डिस्क्रेशनरी डिसीजन लेना मुश्किल हो जाता है।

एक्सेसिव लेवरेज ने शायद क्रिप्टो का बुलिश मार्केट रोक दिया

कुछ एनालिस्ट्स का मानना है कि लेवरेज ने सिर्फ ट्रेडर्स की पोजिशन नहीं उड़ाईं, बल्कि इसने ब्रॉडर मार्केट को भी दबा दिया।

एक थ्योरी का अनुसार अगर फोर्स्ड लिक्विडेशन में गंवाई गई पूंजी स्पॉट मार्केट्स में ही रहती, तो क्रिप्टो का कुल मार्केट कैप $5–6 ट्रिलियन तक बढ़ सकता था, जो अभी करीब $2 ट्रिलियन पर रुक गया है। लेकिन लीवरेज से हुई क्रैश बार-बार बुलिश मोमेंटम को रीसेट करती रही।

लीवरेज अपने आप में नुकसानदायक नहीं है। लेकिन 24/7, ग्लोबल रूप से बंटी और रिफ्लेक्सिव मार्केट में, ज्यादा लीवरेज फ्यूचर्स वेन्यूज़ को एक तरह के एक्सट्रैक्शन mechanism में बदल देती है।

इसका ज्यादा फायदा उन खिलाड़ियों को मिलता है जिनके पास अच्छा कैपिटल है, बजाय कम पूंजी वाले रिटेल ट्रेडर्स के।

गलती 2: Funding Rate की dynamics को नजरअंदाज करना

फंडिंग रेट्स 2025 के डेरिवेटिव्स मार्केट में सबसे ज्यादा गलत समझे और इस्तेमाल किए गए संकेत रहे। पर्पेचुअल फ्यूचर्स के प्राइस को स्पॉट मार्केट से जोड़े रखने के लिए बनाए फंडिंग रेट्स मार्केट पोजिशनिंग की अहम जानकारी चुपचाप इशारा करते हैं।

जब फंडिंग पॉजिटिव होता है, तब लॉन्ग्स शॉर्ट्स को पेमेंट करते हैं, जो ज्यादा बुलिश डिमांड दिखाते हैं। जब फंडिंग नेगेटिव होता है, तब शॉर्ट्स लॉन्ग्स को पेमेंट करते हैं, जिससे बियरिश क्राउडिंग पता चलता है।

पारंपरिक फ्यूचर्स मार्केट में कॉन्ट्रैक्ट की एक्सपायरी इन इम्बैलेंसेस को खुद ही हल कर देती है। लेकिन पर्पेचुअल्स कभी एक्सपायर नहीं होते। वहां सिर्फ फंडिंग ही प्रेशर रिलीज करने का जरिया है।

2025 भर, कई ट्रेडर्स ने फंडिंग को नजरअंदाज किया। बुलिश फेज लंबे चलते समय, BTC और ETH के फंडिंग रेट लगातार पॉजिटिव रहे, जिससे लॉन्ग पोजीशन धीरे-धीरे recurring payments से कमजोर होती गई।

इस संकेत को ट्रेडर्स ने भीड़भाड़ की चेतावनी की बजाय ट्रेंड की मजबूती का कन्फर्मेशन ही समझा।

ऑन-चेन डेटा के अनुसार, DEX पर्पेचुअल वॉल्यूम्स $1.2 ट्रिलियन प्रति माह के ऑल-टाइम हाई पर पहुंच गए, जिससे लीवरेज के Explosive ग्रोथ का अंदाजा मिलता है।

“…डिसेंट्रलाइज्ड एक्सचेंजेज (DEXs) 2025 के अंत में हर महीने $1.2T से ज्यादा के पर्प वॉल्यूम प्रोसेस कर रहे हैं, जिसमें Hyperliquid अभी भी इस मार्केट का बड़ा हिस्सा ले रहा है,” लिखा David Young, Coinbase Global Head of Investment Research ने।

DEX वॉल्यूम का सबसे बड़ा हिस्सा Hyperliquid ने लिया। फिर भी, बहुत कम रिटेल निवेशकों ने फंडिंग के एक्सट्रीम्स पर अपनी पोजिशनिंग बदली।

“फंडिंग रेट कोई खराबी नहीं है। ये मार्केट की तरफ से आपको बताता है कि बैलेंस बिगड़ा है। जब आप फंडिंग लेते हैं, तो आपको लिक्विडिटी देने के लिए पे किया जा रहा है—और असली खतरा उठाने के लिए भी,” लिखा एक ट्रेडर ने।

ये रिस्क तेजी से सच साबित हुईं। जब प्राइसेस स्थिर हुईं, तब लगातार नेगेटिव फंडिंग के पीरियड्स दिखे, जो हेवी शॉर्ट पोजिशनिंग का संकेत थे।

इतिहास में अक्सर ऐसी परिस्थितियों के बाद तेज रैलियां आई हैं। 2025 में भी यह शॉर्ट स्क्वीज का ईंधन बने और उन ट्रेडर्स को नुकसान हुआ जिन्होंने नेगेटिव फंडिंग को डायरेक्शनल भरोसा समझा।

इस समस्या को और बड़ा बनाते हुए, फंडिंग डायनेमिक्स ने वोलैटिलिटी के समय DeFi लेंडिंग मार्केट्स के साथ सिंक करना शुरू कर दिया। जब ट्रेडर्स ने स्पॉट एसेट्स उधार लेकर फ्यूचर्स को हेज या शॉर्ट किया, तब Aave और Compound जैसे प्लेटफ़ॉर्म्स पर उपयोग दरें 90% से ऊपर पहुंच गईं, जिससे बोर्रोइंग कॉस्ट बहुत तेज़ी से बढ़ गई।

इसका नतीजा था एक छुपा हुआ फीडबैक लूप: पर्प्स पर फंडिंग लॉसेस के साथ-साथ, ब्रो किया गया कोलैटरल पर इंट्रेस्ट खर्च भी ऊपर चला गया।

कई लोगों ने जिन स्ट्रैटेजीज़ को न्यूट्रल या कम रिस्क वाला मान लिया था, वहीं दोनों तरफ से धीरे-धीरे कैपिटल लीक कर रही थीं। फंडिंग मुफ्त के पैसे नहीं थे। यह एक अनस्टेबल होती जा रही सिस्टम को बैलेंस देने के लिए मुआवजा था।

गलती 3: Stop Losses की जगह ADL पर ज्यादा भरोसा करना

ऑटो-डीलेवरेजिंग (ADL) आखिरी झटका था, जिसे कई ट्रेडर्स को तब तक पता ही नहीं था, जब तक उनकी पोजीशन्स पूरी तरह खत्म नहीं हो गईं।

ADL एक लास्ट-रिज़ॉर्ट मैकेनिज़्म के रूप में डिज़ाइन किया गया है, जो तब ट्रिगर होता है जब एक्सचेंज इंश्योरेंस फंड्स खत्म हो जाते हैं और लिक्विडेशंस के बाद भी कुछ लॉसेस बच जाते हैं। इन लॉसेस को सोशलाइज करने की बजाय, ADL सीधे प्रॉफिटेबल ट्रेडर्स की पोजीशन को फोर्सफुल क्लोज कर देता है, ताकि सॉल्वेंसी रिस्टोर हो सके। प्रॉफिट और इफेक्टिव लीवरेज का कंबिनेशन आमतौर पर प्रायोरिटी डिसाइड करता है।

2025 में, ADL अब थ्योरिटिकल नहीं रहा।

अक्टूबर की लिक्विडेशन कैस्केड के दौरान कई प्लेटफ़ॉर्म्स के इंश्योरेंस फंड्स भी ओवरवेल्म हो गए थे। इसके चलते, ADL बड़े पैमाने पर एक्टिवेट हुआ, और सबसे पहले प्रॉफिटेबल शॉर्ट्स को क्लोज किया गया, जबकि मार्केट कंडीशंस काफी खराब बनी रहीं। हेज्ड या पेयर्स स्ट्रैटेजी चलाने वाले ट्रेडर्स को इस से सबसे ज़्यादा नुकसान पहुंचा।

“सोचिए, पहले आपका शॉर्ट क्लोज हो जाए और उसके बाद आपका लॉन्ग लिक्विडेट हो जाए। Rekt,” लिखा Nic Pucrin ने, जो Coin Bureau के CEO और को-फाउंडर हैं, अक्टूबर क्रैश के रिस्पॉन्स में।

ADL सिर्फ सिंगल-मार्केट लेवल पर काम करता है, पोर्टफोलियो-लेवल एक्स्पोजर को देखते हुए नहीं। एक ट्रेडर एक इंस्ट्रूमेंट में बहुत प्रॉफिट में दिख सकता है, लेकिन दूसरे में पूरी तरह से हेज्ड हो सकता है। ADL उस कॉन्टेक्स्ट को इग्नोर कर देता है, हेजिस तोड़ता है और पूरा अकाउंट असुरक्षित कर देता है।

क्रिटिक्स का मानना है कि ADL शुरुआती आइसोलेटेड-मार्जिन सिस्टम्स की देन है और मॉडर्न क्रॉस-मार्जिन या ऑप्शंस-बेस्ड एनवायरनमेंट्स में यह स्केल नहीं करता। कुछ exchanges, जिनमें कई नए ऑन-चेन प्लेटफ़ॉर्म भी शामिल हैं, ने साफ़ तौर पर ADL को रिजेक्ट किया है और सोशलाइज़्ड लॉस मेकेनिज्म्स को अपनाया है, जो लॉसेस को इमीडिएटली लागू करने की बजाय कंडीशनल डिफर और डिस्ट्रीब्यूट करते हैं।

रिटेल ट्रेडर्स के लिए, यह एकदम साफ़ मैसेज था। ADL कोई सेफ्टी नेट नहीं है। यह exchange का एक सॉल्वेंसी टूल है, जो प्लेटफ़ॉर्म की सर्वाइवल को इंसान की फेयरनेस से ऊपर रखता है। बिना स्ट्रिक्ट, मैन्युअल स्टॉप-लॉस के, ट्रेडर्स का पूरा अकाउंट साफ किया जा सकता है, चाहे उन्होंने कितनी भी सावधानी से लीवरेज का यूज किया हो।

2026 के लिए सीख

क्रिप्टो डेरिवेटिव्स 2026 में भी डॉमिनेंट रहेंगे। फ्यूचर्स मार्केट्स लिक्विडिटी, प्राइस डिस्कवरी और कैपिटल एफिशिएंसी ऑफर करते हैं, जो स्पॉट मार्केट्स में नहीं मिलती। लेकिन 2025 की घटनाओं ने एक बात क्लियर कर दी: स्ट्रक्चर, कॉन्फिडेंस से ज्यादा मायने रखता है।

- ओवर-लिवरेज वोलैटिलिटी को पूरी तरह खत्म कर सकता है।

- फंडिंग रेट्स अक्सर प्राइस रिएक्शन से पहले ही भीड़ का इशारा दे देते हैं।

- एक्सचेंज रिस्क मैकेनिज्म प्लेटफॉर्म्स को प्रोटेक्ट करने के लिए बनाए गए हैं, न कि ट्रेडर्स के लिए।

2025 में खोए गए $154 बिलियन कोई हादसा नहीं था। यह मार्केट की मैकेनिक्स को नजरअंदाज करने की कीमत थी। 2026 में यह सबक फिर दोहराया जाएगा या नहीं, यह इस बात पर निर्भर करता है कि ट्रेडर्स इस बार सीखते हैं या नहीं।