डिजिटल एसेट ट्रेजरी (DAT) कंपनियां 2025 में एक प्रमुख कहानी के रूप में उभरी हैं, जहां कई संस्थागत खिलाड़ी अपने बैलेंस-शीट रणनीतियों के हिस्से के रूप में डिजिटल एसेट्स पर बड़ा दांव लगा रहे हैं। हालांकि, क्रिप्टो मार्केट्स की अस्थिरता ने इन ट्रेजरी मॉडलों को परखने पर मजबूर कर दिया है।

यह एक महत्वपूर्ण सवाल उठाता है: क्या कंपनियां वास्तव में अपनी डिजिटल एसेट ट्रेजरी रणनीतियों को बनाए रखने के लिए पर्याप्त मजबूत हैं—या कई ने बस (Micro) Strategy की हाई-प्रोफाइल प्लेबुक को हाइप के बीच कॉपी किया है? इसका पता लगाने के लिए, BeInCrypto ने कई प्रमुख विशेषज्ञों से परामर्श किया ताकि यह जान सकें कि क्या ये कंपनियां वर्तमान मार्केट वातावरण को सहन कर सकती हैं या व्यापक प्रणालीगत तनाव को ट्रिगर करने का जोखिम उठा रही हैं।

DATs क्या हैं

DAT कंपनियां, या डिजिटल एसेट ट्रेजरी कंपनियां, वे सार्वजनिक रूप से ट्रेड की जाने वाली कंपनियां हैं जो अपने व्यापार रणनीति के एक मुख्य भाग के रूप में डिजिटल एसेट्स का अधिग्रहण करती हैं। Strategy (पूर्व में MicroStrategy) ने 2020 में Bitcoin को इकट्ठा करके इस ट्रेंड की शुरुआत की। जल्द ही, कई और कंपनियों ने इसका अनुसरण किया।

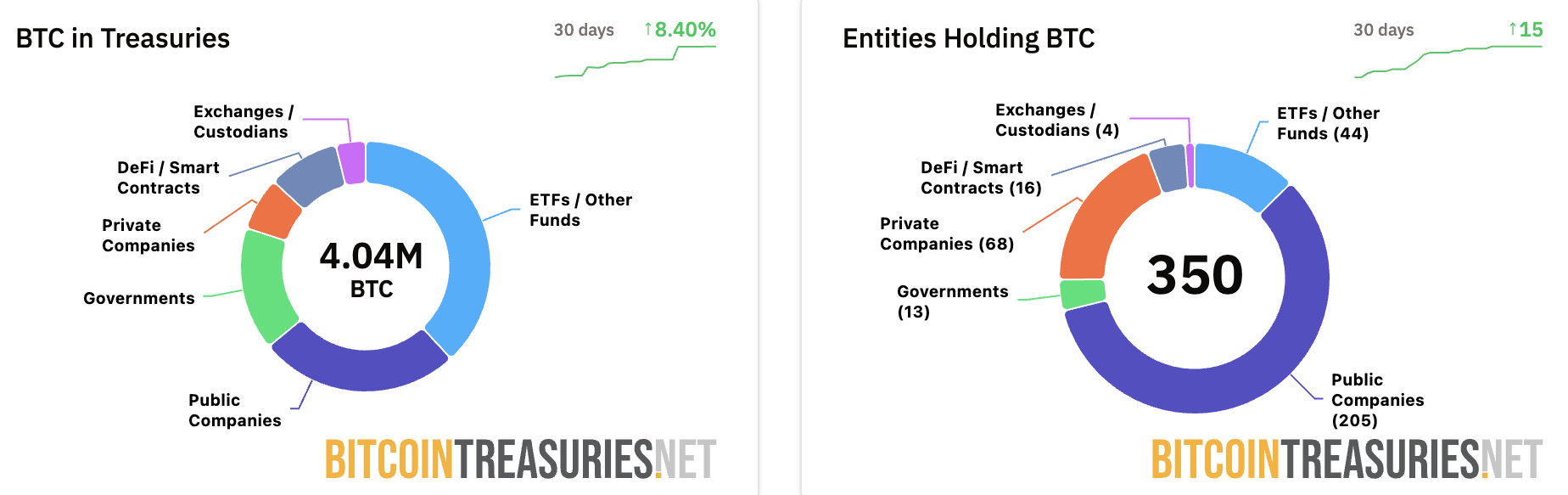

Bitcoin Treasuries के नवीनतम डेटा के अनुसार, 205 सार्वजनिक कंपनियों के बैलेंस शीट पर BTC है। इसके अलावा, कुल मिलाकर सार्वजनिक कंपनियों के पास 1 मिलियन से अधिक Bitcoins हैं, जिसमें अकेले Strategy के पास 640,418 BTC हैं।

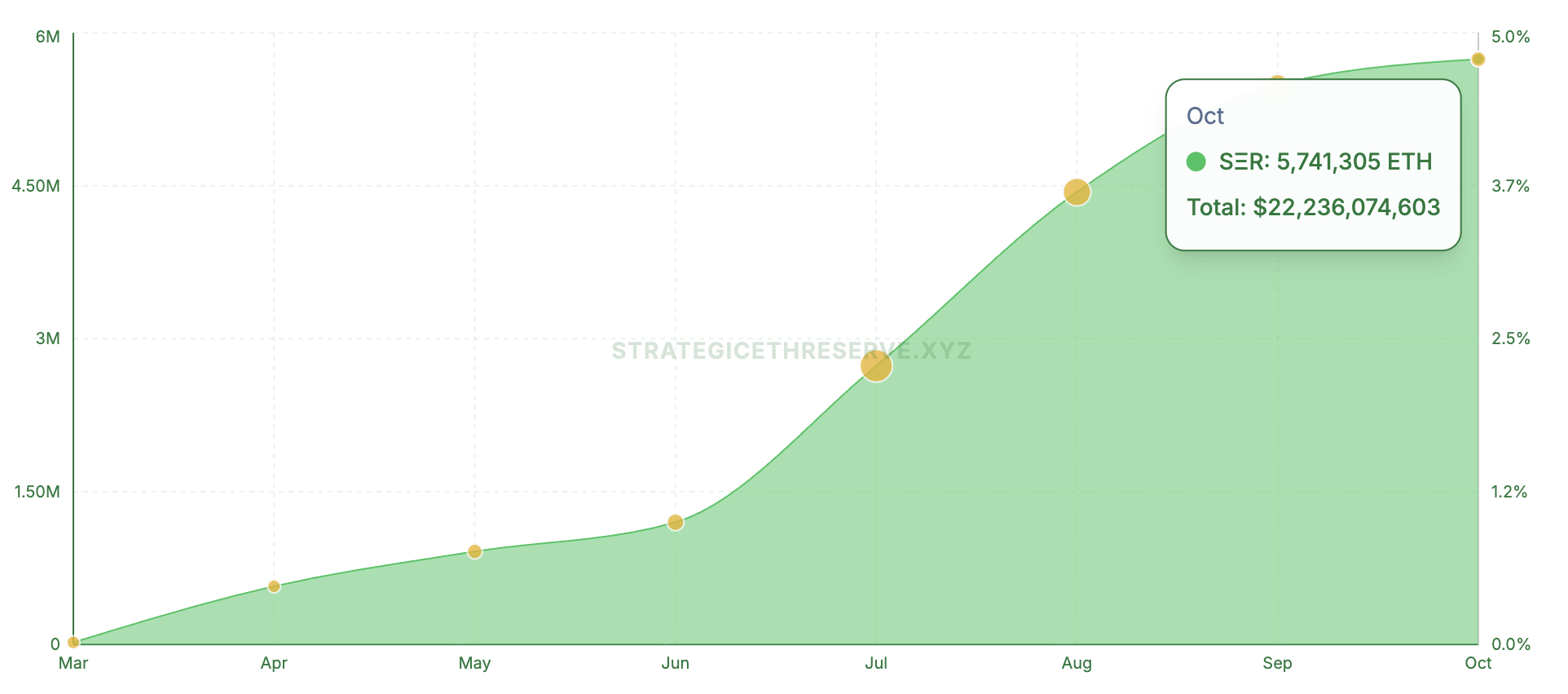

यह ट्रेंड BTC से आगे बढ़ता है। Strategic ETH Reserve डेटा ने दिखाया कि 16 सार्वजनिक कंपनियां Ethereum की वर्तमान सप्लाई का 4.75% से अधिक नियंत्रित करती हैं और $22 बिलियन से अधिक की प्रतिबद्धता जताई है।

इसी तरह, Solana-केंद्रित कंपनियों ने इस एसेट में $3.76 बिलियन का निवेश किया है। BeInCrypto ने हाल ही में रिपोर्ट किया कि DATs सामूहिक रूप से तीन एसेट क्लासेस में $105 बिलियन का प्रबंधन करते हैं।

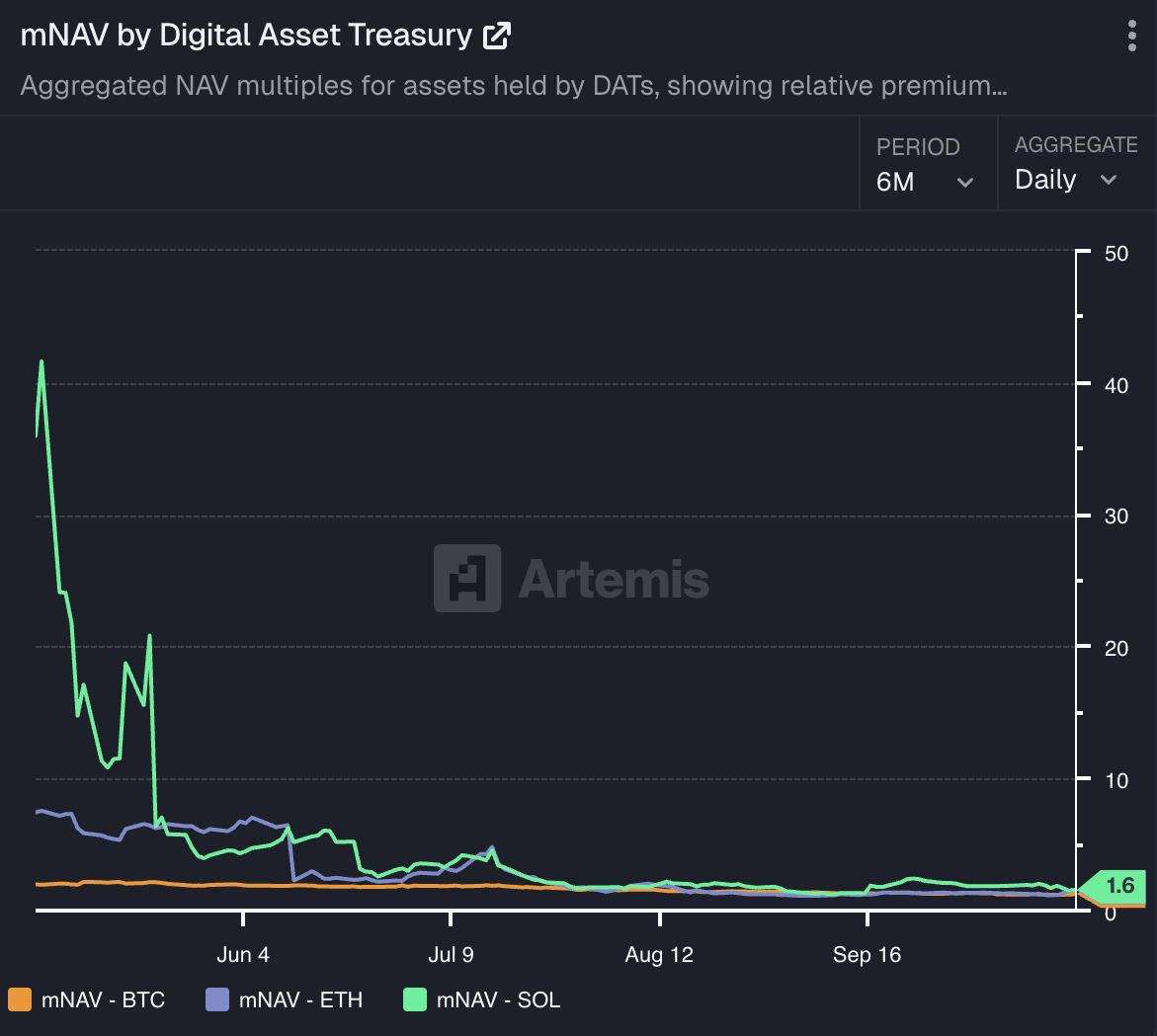

गिरते mNAVs से कॉर्पोरेट क्रिप्टो पोर्टफोलियो की परीक्षा

हालांकि फंडिंग का पैमाना इन एसेट्स में विश्वास को दर्शाता है, इन्हें होल्ड करना चुनौतियों से मुक्त नहीं रहा है। Artemis Analytics डेटा दिखाता है कि BTC, ETH, और SOL होल्ड करने वाली कंपनियों का mNAV लगातार तेजी से गिर रहा है, नए निचले स्तरों पर पहुंच रहा है।

वास्तव में, मार्केट क्रैश के बाद, Metaplanet का mNAV 0.99 पर गिर गया, जो पहली बार था जब यह मेट्रिक 1.0 के थ्रेशोल्ड से नीचे गिरा। हालांकि यह थोड़ी देर बाद रिकवर हो गया, लेकिन यह गिरावट चिंताएं बढ़ाती है। इसी तरह, अन्य फर्म्स को भी इसी तरह की समस्याओं का सामना करना पड़ा।

GoMining Institutional के मैनेजिंग डायरेक्टर Fakhul Miah ने BeInCrypto को बताया कि Bitcoin जैसे डिजिटल एसेट्स रखने वाली कंपनियां एक अस्थिर, मार्क-टू-मार्केट वातावरण में काम करती हैं, इसलिए प्राइस ड्रॉप्स का मतलब दिवालियापन नहीं होता अगर उन्होंने मार्केट साइकल्स के लिए प्लानिंग की है।

अच्छी तरह से प्रबंधित ट्रेजरीज़ स्ट्रेस टेस्ट्स चलाती हैं, लिक्विडिटी रिजर्व्स रखती हैं, और फंडिंग को लॉन्ग-टर्म गोल्स के साथ संरेखित करती हैं — उन लोगों के विपरीत जो शॉर्ट-टर्म प्राइस मोमेंटम पर आधारित होते हैं।

“यह भी ध्यान देने योग्य है कि हम जो mNAV गिरावट देख रहे हैं, वे केवल हाल के Bitcoin प्राइस कमजोरी का प्रतिबिंब नहीं हैं, हालांकि BTC ने तब से रिकवर किया है। इनमें से कई कंपनियों को उनके शुरुआती एकत्रीकरण चरणों के दौरान परफेक्शन के लिए प्राइस किया गया था, जब मार्केट सेंटिमेंट और FOMO ने उनके मार्केट कैप्स को फंडामेंटल्स से बहुत आगे बढ़ा दिया था। इस प्रकार, जब BTC प्राइस करेक्ट हुआ, तो उनके mNAVs ने स्वाभाविक रूप से अधिक तीव्रता से प्रतिक्रिया दी, जो उनके पहले के लाभों को प्रेरित करने वाली वही अस्थिरता को दर्शाता है,” उन्होंने जोड़ा।

उन्होंने कहा कि जैसे-जैसे मार्केट परिपक्व होता है और कॉर्पोरेट बैलेंस शीट्स Bitcoin के अंतर्निहित फंडामेंटल्स के साथ अधिक निकटता से संरेखित होती हैं, अस्थिरता समय के साथ स्थिर होने की संभावना है।

Unchained के मार्केट रिसर्च हेड Timot Lamarre ने तर्क दिया कि Bitcoin ट्रेजरीज़ मौलिक रूप से altcoin ट्रेजरीज़ से अलग हैं, जो अक्सर रिटेल निवेशकों का शोषण करती हैं।

“यह भी उम्मीद की जानी चाहिए कि Bitcoin ट्रेजरी कंपनियों के लिए, अधिकांश कंपनियों के लिए, mNAV समय के साथ एक की ओर बढ़ेगा,” उन्होंने कहा।

Lamarre ने यह भी बताया कि कुछ फर्म्स उन निवेशकों को अप्रत्यक्ष Bitcoin एक्सपोजर देकर सफल हो सकती हैं जो इसे सीधे नहीं खरीद सकते। फिर भी, अंततः, सबसे सफल ट्रेजरीज़ वे होंगी जो Bitcoin को सीधे होल्ड करती हैं — बिना लीवरेज या जटिलता के।

घटते mNAVs से कॉर्पोरेट बैलेंस शीट्स को कितना जोखिम?

फिर भी, अगर mNAVs गिरते रहते हैं, तो क्या यह फर्म्स को उनकी होल्डिंग्स बेचने के लिए मजबूर कर सकता है और, बदले में, मार्केट अस्थिरता को ट्रिगर कर सकता है? विशेषज्ञों के अनुसार, यह वास्तव में संभव है। BeInCrypto से बात करते हुए, Fabian Dori, Sygnum Bank के CIO, ने कहा,

“मूल रूप से, यह जोखिम मौजूद है। इसके होने की संभावना मुख्य रूप से व्यक्तिगत कंपनियों की ऋण संरचना पर निर्भर करती है। ‘फोर्स्ड डी-लेवरेजिंग’ परिदृश्य के लिए मार्केट की संभावना को मॉनिटर करने के लिए, उदाहरण के लिए, (कन्वर्टिबल) बॉन्ड्स के क्रेडिट स्प्रेड का व्यापक मार्केट और समकक्षों के सापेक्ष विश्लेषण करना दिलचस्प हो सकता है, या कंपनी के ऑप्शंस के लिए इम्प्लाइड वोलैटिलिटी टर्म स्ट्रक्चर और स्क्यू का विश्लेषण करना,” उन्होंने कहा।

इसके अलावा, Lamarre ने बताया कि Bitcoin ट्रेजरी स्पेस के प्रमुख प्रतिभागी — जैसे Strategy — मजबूत कोलेटरल पोजीशन बनाए रखते हैं और Bitcoin की कीमत में महत्वपूर्ण गिरावट के बावजूद लिक्विडेट होने के लिए मजबूर नहीं होंगे। हालांकि, छोटी कंपनियां जो अत्यधिक लीवरेज लेती हैं, वे मार्केट में शॉर्ट-टर्म उथल-पुथल पैदा कर सकती हैं।

“बड़ा जोखिम ट्रेजरी कंपनी के स्टॉकहोल्डर्स के साथ है, न कि Bitcoin होल्डर्स के साथ। Bitcoin होल्डर्स बियर मार्केट्स को सेल्फ-कस्टडी में रखे Bitcoin के साथ झेल सकते हैं, जबकि कंपनियां डूब सकती हैं। बड़े बियर मार्केट्स के लिए पिछले उत्प्रेरक धोखाधड़ी और हैक्स रहे हैं,” विश्लेषक ने कहा।

Miah ने सहमति जताई, यह कहते हुए कि कुछ फोर्स्ड सेलिंग मार्जिन पर हो सकती है। फिर भी, यह सिस्टम को खतरे में नहीं डालेगी जब तक कि कोई बड़ा खिलाड़ी, जैसे Strategy, डिफॉल्ट का सामना नहीं करता।

उनके विचार में, वर्तमान मार्केट वास्तव में इकोसिस्टम को मजबूत करने में मदद कर रहा है, जहां गवर्नेंस कमजोर थी और पूंजी असंगत थी। अच्छी तरह से संरचित कंपनियां शॉर्ट-टर्म दबाव को संभाल सकती हैं बिना मार्केट को बाधित किए, जिससे यह एक परिष्करण चरण बनता है न कि क्रेडिट संकट।

क्या कॉर्पोरेट का डिजिटल एसेट्स में एक्सपोजर शेयरहोल्डर वैल्यू को खतरे में डाल रहा है?

घटते mNAVs के अलावा, डिजिटल एसेट ट्रेजरीज़ को उनके स्टॉक प्रदर्शन के क्रिप्टो मार्केट मूवमेंट्स के साथ निकटता से संबंधित होने के जोखिम का सामना करना पड़ता है, जो वोलैटिलिटी का कारण बन सकता है।

Dori ने बताया कि डिजिटल एसेट ट्रेजरी का स्टॉक प्राइस उसके अंतर्निहित टोकन की दैनिक वोलैटिलिटी से संचालित होता है। संरचनात्मक रूप से, यह DATs को उनके होल्ड किए गए एसेट्स के लिए ‘हाई-बेटा बेट’ बनाता है।

“लॉन्ग-टर्म परिप्रेक्ष्य से, प्रत्येक DAT को शेयरहोल्डर्स के लिए मूल्य बनाना चाहिए ताकि एक स्थायी mNAV प्रीमियम को सही ठहराया जा सके। यह विशेष मूल्य या जोखिम कंपनी-विशिष्ट विकल्पों द्वारा संचालित होता है: इश्यूएंस अनुशासन, पूंजी संरचना, कैश फ्लो प्लानिंग, ऑपरेशनल एक्जीक्यूशन, आदि,” उन्होंने जोड़ा।

हालांकि, Miah ने जोर दिया कि DAT फर्मों के बीच इक्विटी कमजोरी उनके पूंजी और एक्सपोजर की संरचना से अधिक उत्पन्न होती है, न कि केवल Bitcoin की कीमत मूवमेंट्स से। निवेशक वोलैटिलिटी को सहन कर सकते हैं जब वे कंपनी की बैलेंस शीट पर भरोसा करते हैं — जो वे अस्वीकार करते हैं वह है डाइल्यूशन और प्रतिक्रियात्मक वित्तपोषण।

“मजबूत और कमजोर प्रदर्शनकर्ताओं के बीच का अंतर ट्रेजरी गवर्नेंस में है, कैसे लीवरेज, पूंजी जुटाना, और समय प्रबंधन किया जाता है। एक अच्छी तरह से संरचित कंपनी प्राइस स्विंग्स को सहन कर सकती है जबकि निवेशक विश्वास बनाए रखती है,” उन्होंने कहा।

इसके अलावा, Lamarre का मानना है कि Bitcoin ट्रेजरी कंपनियां उन ट्रेडर्स के लिए आकर्षक हो सकती हैं जो आमतौर पर altcoins की उच्च-जोखिम प्रकृति की ओर आकर्षित होते हैं। उनके अनुसार,

“Bitcoin की डाउनवर्ड वोलैटिलिटी आमतौर पर एक उत्साही अपवर्ड फेज के बाद आती है, जो इस चक्र में अभी तक नहीं देखा गया है। Altcoins बिटकॉइन के संदर्भ में अपनी गिरावट जारी रखते दिख रहे हैं। शायद ये बिटकॉइन ट्रेजरी कंपनियां उन ट्रेडर्स के लिए आकर्षण का केंद्र बन रही हैं जो आमतौर पर altcoins के जोखिम की ओर आकर्षित होते हैं। यह एक खराब रणनीति हो सकती है जिसने स्टॉक प्राइस को नीचे गिरा दिया है, लेकिन जो खेल वे खेलने की कोशिश कर रहे हैं वह कठिन है। एक बार जब आप Bitcoin को समझ लेते हैं, तो किसी कंपनी के स्टॉक को एक्सपोजर के लिए खरीदने का विचार अनावश्यक लगता है। अपने खुद के Bitcoin को होल्ड करना काउंटरपार्टी रिस्क को उस तरह से कम करता है जैसे इक्विटी नहीं कर सकती।”

एक और चिंता का विषय तब उत्पन्न होता है जब PIPE शेयर मार्केट में आते हैं। उदाहरण के लिए, BeInCrypto ने हाल ही में रिपोर्ट किया कि KindlyMD के स्टॉक में 55% की गिरावट आई जब नए शेयर सर्क्युलेशन में आए।

The PIPE Dilemma

CryptoQuant ने पाया कि Bitcoin ट्रेजरी कंपनियों ने PIPE प्रोग्राम्स के माध्यम से फंड्स जुटाए, जिससे उनके शेयर प्राइस 42% से 97% तक गिर गए, मुख्य रूप से PIPE निवेशकों द्वारा वास्तविक या प्रत्याशित बिक्री के कारण। इसने यह भी चेतावनी दी कि कुछ स्टॉक्स में और 50% तक की गिरावट हो सकती है, क्योंकि वे अभी भी अपने PIPE ऑफरिंग प्राइस से ऊपर ट्रेड कर रहे हैं।

फिर भी, मिया ने समझाया कि PIPEs या इक्विटी ऑफरिंग्स स्वाभाविक रूप से समस्याग्रस्त नहीं हैं — समस्या तब उत्पन्न होती है जब उनका उपयोग प्रतिक्रियात्मक रूप से किया जाता है बजाय रणनीतिक रूप से।

“जब इक्विटी रेज़ेस को रिस्क-मैनेज्ड Bitcoin एक्सपोजर के साथ जोड़ा जाता है, तो संरचना लाभकारी हो सकती है। लेकिन बिना स्पष्ट पूंजी आवंटन योजना या निवेशक संचार के, यह विश्वास को कम करता है। समस्या पूंजी बाजारों का उपयोग नहीं है; यह है कि पूंजी स्टैक को कैसे इंजीनियर किया गया है,” कार्यकारी ने टिप्पणी की।

लामार्रे ने जोर दिया कि सबसे सुरक्षित ट्रेजरी दृष्टिकोण सरल रहता है — लाभ उत्पन्न करें और एक हिस्सा Bitcoin को आवंटित करें। जब कंपनियां केवल अधिक Bitcoin खरीदने के लिए नई इक्विटी जारी करती हैं, तो शेयरधारकों को सवाल करना चाहिए कि क्या वे सीधे एसेट को होल्ड करके बेहतर नहीं होंगे।

उन्होंने खुलासा किया कि जबकि वित्तीय इंजीनियरिंग उन निवेशकों के लिए लाभकारी हो सकती है जो खुद Bitcoin नहीं होल्ड कर सकते, ऐतिहासिक परिणाम दिखाते हैं कि ऐसी रणनीतियाँ शायद ही कभी Bitcoin के अपने रिटर्न को मात देती हैं। अधिकांश निवेशकों के लिए, क्रिप्टोकरेन्सी की लगातार 60%+ कंपाउंड वार्षिक वृद्धि दर सीधे स्वामित्व को आकर्षक बनाती है।

सफल डिजिटल एसेट ट्रेजरी बनाने के लिए क्या चाहिए

हालांकि जोखिम स्पष्ट हैं, वे डिजिटल एसेट ट्रेजरी मॉडल को अमान्य नहीं करते। रणनीति एक उल्लेखनीय उदाहरण के रूप में खड़ी होती है।

मिया ने विस्तार से बताया कि कंपनी की सफलता केवल Bitcoin में विश्वास के बारे में नहीं थी बल्कि निष्पादन के बारे में थी। कंपनी ने विश्वास को ठोस संरचना के साथ जोड़ा: आवर्ती राजस्व, लंबी अवधि की फाइनेंसिंग, और गवर्नेंस संरेखण।

उनके कई अनुकरणकर्ताओं ने, उन्होंने नोट किया, सुर्खियों को देखा लेकिन नींव को नजरअंदाज कर दिया। उन्होंने एक्सपोजर को दोहराने की कोशिश की बिना लिक्विडिटी, कैश फ्लो, या निवेशक प्रोफाइल के मेल के।

“एक स्थायी Bitcoin ट्रेजरी का मतलब रणनीति की नकल करना नहीं है; यह क्षमता के अनुसार डिज़ाइन को मिलाने के बारे में है। जो कंपनियां इसे ब्रांडिंग अभ्यास के बजाय पूंजी आवंटन समस्या के रूप में देखती हैं, वे मॉडल को सही तरीके से विकसित कर रही हैं,” GoMining Institutional के कार्यकारी ने BeInCrypto को बताया।

उन्होंने बताया कि डिजिटल एसेट्स जो पहले से मौजूद है उसे बढ़ाते हैं। एक कंपनी जिसके पास स्थिर ऑपरेटिंग कैश फ्लो है, वह Bitcoin का उपयोग उत्पादक कोलेटरल के रूप में कर सकती है — एक उपकरण जो यील्ड को बढ़ाने या रिजर्व्स को विविधता देने में मदद करता है।

हालांकि, कमजोर बुनियादी ढांचे वाली कंपनियों के लिए क्रिप्टो एक्सपोजर केवल वित्तीय तनाव को बढ़ाता है। ट्रेजरी रणनीतियाँ तब सफल होती हैं जब उन्हें लगातार राजस्व, पूर्वानुमानित वित्तपोषण और मजबूत जोखिम नियंत्रण का समर्थन मिलता है। वे तब विफल होती हैं जब उन्हें विकास के विकल्प के रूप में माना जाता है।

यह सिद्धांत आज के वातावरण में विशेष रूप से प्रासंगिक है, जहां Bitcoin एक परिपक्व संस्थागत इकोसिस्टम में काम करता है जिसमें ETFs, कस्टोडियन्स और रेग्युलेटेड डेरिवेटिव्स शामिल हैं। यह इन्फ्रास्ट्रक्चर Bitcoin को बैलेंस-शीट एसेट के रूप में विशेष रूप से उपयुक्त बनाता है। व्यापक डिजिटल-एसेट रणनीतियों में अक्सर वही लिक्विडिटी गहराई या नीति स्पष्टता नहीं होती, जो उन्हें पारंपरिक ट्रेजरी फ्रेमवर्क में एकीकृत करने को सीमित करती है।

Lamarre ने साझा किया कि किसी भी स्थायी ट्रेजरी की नींव लाभप्रदता और विवेकपूर्ण पूंजी प्रबंधन है।

“लाभप्रदता Bitcoin ट्रेजरी को स्थायी रूप से बढ़ाने के लिए आवश्यक है। यह व्यक्तियों और सार्वजनिक कंपनियों दोनों पर लागू होता है। लक्ष्य यह है कि आप जितना खर्च करते हैं उससे अधिक कमाएं। Bitcoin उन बुनियादी बातों को मजबूत करता है जो एक fiat मौद्रिक प्रणाली में खो गई हैं। लाभप्रदता पर विकास को प्राथमिकता देने के बजाय, Bitcoin दक्षता और भविष्य के लिए अनुशासित बचत को पुरस्कृत करता है,” उन्होंने दावा किया।

फिर भी, उनके अनुसार, विभिन्न न्यायक्षेत्रों में कुछ Bitcoin ट्रेजरी कंपनियों के लिए जगह हो सकती है जहां रेग्युलेटरी या पूंजी आवंटन सीमाएं सीधे निवेश को रोकती हैं। हालांकि, व्यापक मार्केट को ऐसी संस्थाओं की अधिकता की आवश्यकता नहीं है।

“Bitcoin सबसे शक्तिशाली, लॉन्ग-टर्म बचत वाहन के रूप में खड़ा है, चाहे वह व्यक्ति हों या सार्वजनिक संस्थाएं। अधिक Bitcoin प्राप्त करने के लिए शेयरधारकों को पतला करना उस व्यापार के दूसरे छोर पर मूल्य प्रदान करना चाहिए। आप मार्केट को क्या प्रदान कर रहे हैं जो वे कहीं और नहीं पा सकते,” उन्होंने कहा।

Micro Strategy ने एक ट्रेंड शुरू किया — लेकिन क्या अन्य टिक पाएंगे?

इस प्रकार, जबकि एक डिजिटल एसेट ट्रेजरी लॉन्च करना सरल हो सकता है, मार्केट में जीवित रहने के लिए बहुत अधिक की आवश्यकता होती है। Miah के अनुसार, वर्तमान मार्केट स्थितियां उन ट्रेजरी के बीच अंतर करती हैं जो स्थायी विश्वास के लिए संरचित हैं और वे जो मोमेंटम द्वारा संचालित हैं।

“अगला Bitcoin बियर चक्र संभवतः कमजोर खिलाड़ियों के एक हिस्से को मिटा देगा, विशेष रूप से व्यापक मल्टी-एसेट DAT स्पेस में, जिससे बेहतर पूंजीकृत और परिचालन रूप से अनुशासित कंपनियां पीछे रह जाएंगी। सबसे तीव्र गिरावट आमतौर पर Bitcoin एक्सपोजर के बाहर होती है। Bitcoin ट्रेजरी एसेट के पैमाने, लिक्विडिटी और स्थापित डेरिवेटिव्स मार्केट्स से लाभान्वित होते हैं, जो जोखिम प्रबंधन के लिए कहीं बेहतर अनुमति देते हैं। ऐसा कई कंपनियों के लिए नहीं कहा जा सकता है जो छोटे टोकन में केंद्रित हैं, जहां लिक्विडिटी जल्दी सूख जाती है,” Miah ने टिप्पणी की।

Dori ने यह भी नोट किया कि कमजोर DAT कंपनियों को ‘छांटा’ जा सकता है। हालांकि, निर्णायक कारक जरूरी नहीं कि आकार हो — हालांकि बड़े खिलाड़ी सस्ती पूंजी और गहरी लिक्विडिटी से लाभान्वित होते हैं — बल्कि उनकी क्षमता है कि वे एक साधारण खरीद और होल्ड रणनीति से परे स्थायी मूल्य बना सकें।

Kadena की Chief Business Officer Annelise Osborne ने चेतावनी दी कि इतिहास में कई चेतावनी देने वाले उदाहरण हैं — Long-Term Capital Management और Bear Stearns से लेकर Lehman Brothers, AIG, और Enron तक। इन विफलताओं में एक सामान्य धागा था: जटिल वित्तीय संरचनाएं, अत्यधिक लीवरेज, और अस्थिर मार्केट्स में अधिक जोखिम। डेरिवेटिव्स, एल्गोरिदम, और जोखिम मॉडल काम करते हैं — जब तक कि वे नहीं करते।

उनके अनुसार, DATs समान संरचनात्मक कमजोरियों का सामना करते हैं। कई के पास सार्थक नकदी प्रवाह या परिचालन राजस्व की कमी होती है, इसके बजाय वे उन क्रिप्टोकरेंसी के मार्केट मूल्य पर निर्भर करते हैं जो वे होल्ड करते हैं या उन संपत्तियों द्वारा उत्पन्न यील्ड पर निर्भर करते हैं। डिजिटल एसेट्स, स्वभाव से, अस्थिर होते हैं और तीव्र प्राइस स्विंग्स के प्रति संवेदनशील होते हैं।

जहां Bitcoin की अस्थिरता में कमी आई है क्योंकि संस्थागत होल्डर्स लॉन्ग-टर्म पोजीशन लेते हैं, वहीं अधिकांश अन्य क्रिप्टोकरेंसी में समान मांग और लिक्विडिटी की गहराई की कमी है।

“DAT डेफाई रणनीतियों में आमतौर पर रिटर्न बढ़ाने के लिए लीवरेज पर लीवरेज का उपयोग करके महत्वपूर्ण जोखिम शामिल होता है। मार्केट में व्यवधान कार्ड्स के घर को गिरा सकता है। इसके अलावा, मार्केट्स आपस में जुड़े होते हैं इसलिए एक साथ मूव कर सकते हैं। जब एक मार्केट रुक जाता है, तो लिक्विडिटी सीमित या नहीं हो सकती है। सेल्स भी मूल्य में महत्वपूर्ण गिरावट का कारण बन सकती हैं। DAT को अनवाइंड करते समय यह नीचे की ओर दौड़ हो सकती है,” उन्होंने BeInCrypto को बताया।

इसके बावजूद, Osborne ने बताया कि अनुभवी, अनुपालन संपत्ति प्रबंधकों द्वारा प्रबंधित DATs मजबूत जोखिम नियंत्रणों के साथ अधिक टिकाऊ होने की संभावना रखते हैं।

DATs का भविष्य

अंत में, विशेषज्ञों ने DATs के लिए अपनी लॉन्ग-टर्म दृष्टिकोण भी साझा किया। Sygnum के CIO ने सुझाव दिया कि DATs को अगले दो से तीन वर्षों में डिजिटल एसेट्स के व्यापक संस्थागतरण में एक महत्वपूर्ण कदम के रूप में देखा जाएगा।

“अभी, वे निवेशकों को सुविधाजनक, सूचीबद्ध-मार्केट एक्सेस प्रदान करते हैं और नए राजस्व और वित्तपोषण रेल्स का अग्रणी करते हैं। मध्यम से लॉन्ग-टर्म में, इन कंपनियों का बिजनेस मॉडल समय के साथ विकसित होने की संभावना है ताकि एक स्थायी mNAV प्रीमियम बनाए रखा जा सके। उदाहरण के लिए, वे अतिरिक्त राजस्व स्रोत विकसित करने के लिए वे जिस टोकन में निवेशित हैं, उसके इकोसिस्टम का समर्थन करने में अधिक गहराई से शामिल हो सकते हैं,” Dori ने BeInCrypto को बताया।

फिर भी, Miah ने Bitcoin-केंद्रित और मल्टी-एसेट ट्रेजरीज़ के बीच एक स्पष्ट विभाजन की कल्पना की। उनके विचार में, Bitcoin ट्रेजरीज़ अगले दो से तीन वर्षों में सबसे टिकाऊ मॉडल के रूप में उभरेंगी।

उन्होंने भविष्यवाणी की कि Bitcoin का पैमाना, लिक्विडिटी, और बढ़ती रेग्युलेटरी स्पष्टता इसे एक कॉर्पोरेट रिजर्व एसेट के रूप में अद्वितीय रूप से उपयुक्त बनाती है। इस बीच, मल्टी-एसेट ट्रेजरीज़ को संरचनात्मक चुनौतियों का सामना करना जारी रखने की संभावना है।

निष्कर्ष में, DATs क्रिप्टो के संस्थागत एडॉप्शन में एक महत्वपूर्ण चरण को चिह्नित करते हैं, लेकिन सभी टिकाऊ नहीं होंगे। अनुशासित गवर्नेंस, स्थायी वित्तपोषण, और लॉन्ग-टर्म विश्वास वाली फर्में सबसे अच्छी स्थिति में हैं। अन्य जो लीवरेज या शॉर्ट-टर्म सट्टा पर आधारित हैं, वे मार्केट करेक्शन के अगले शिकार बनने का जोखिम उठाते हैं।