टोकनाइजेशन पायलट से प्रैक्टिस की ओर बढ़ रहा है। वर्ल्ड इकोनॉमिक फोरम ने प्रोजेक्ट किया है कि प्राइवेट इक्विटी और वेंचर कैपिटल मार्केट्स लगभग $700B तक बढ़ सकते हैं, जिसे टोकनाइज किया जा सकता है। यह संभावित स्केल ग्लोबल फाइनेंस को फिर से आकार देगा।

APAC पहले से ही आगे बढ़ रहा है। हांगकांग के स्पॉट ETFs ने पहले दिन $400 मिलियन जुटाए। जापान एक SBI समर्थित ETF Franklin Templeton के साथ तैयार कर रहा है। सिंगापुर टोकनाइजेशन फ्रेमवर्क्स सेट कर रहा है। ये ETF उपलब्धियां व्यक्तिगत रूप से और व्यापक टोकनाइजेशन की दिशा में कदम के रूप में महत्वपूर्ण हैं।

जापान का ETF प्रयास: पहले रिटेल, बाद में संस्थान

BeInCrypto के साथ एक विशेष इंटरव्यू में, Franklin Templeton Investment Solutions (FTIS) के डिप्टी चीफ इन्वेस्टमेंट ऑफिसर, Max Gokhman ने बताया कि रिटेल फ्लो, प्रॉक्सी बेट्स, और सॉवरेन एडॉप्शन अगले चरण को कैसे ड्राइव कर सकते हैं।

उनकी टिप्पणियाँ अवसरों और जोखिमों दोनों को उजागर करती हैं। जबकि ETFs पहले एंट्री पॉइंट्स को चिह्नित करते हैं, बड़ी स्टोरी यह है कि टोकनाइजेशन कैसे एसेट क्लासेस में स्केल कर सकता है और मार्केट स्ट्रक्चर्स को रीसेट कर सकता है। फिर भी इतिहास बताता है कि मार्केट्स शायद ही कभी सीधे लाइन में चलते हैं।

जापान की फाइनेंशियल सर्विसेज एजेंसी (FSA) ने 2025 में अपने फंड गाइडलाइन्स को अपडेट किया, जिससे SBI Holdings जैसे पार्टनर्स के साथ नए ETFs के लिए जगह बनी। Gokhman का मानना है कि रिटेल पहली लिक्विडिटी प्रदान करेगा। उनका तर्क है कि संस्थान तब आएंगे जब सेकेंडरी मार्केट्स mature हो जाएंगे।

जबकि वे रिटेल को एक उत्प्रेरक के रूप में फ्रेम करते हैं, इतिहास बताता है कि शुरुआती फ्लो बिना पेंशन्स और फंड्स की मजबूत मांग के फीके पड़ सकते हैं। जापान की ETF स्टोरी यह दर्शाती है कि शॉर्ट-टर्म रिटेल डिमांड टोकनाइज्ड मार्केट्स के लिए आधार तैयार कर सकती है जिसे संस्थान अंततः अपना सकते हैं।

Gokhman ने जोर दिया कि संस्थान फ्रैक्शनल LP फंड्स में कम रुचि रखते हैं। इसके बजाय, वे ऐसे वाहन चाहते हैं जो वोलैटिलिटी को मैनेज करें और लिक्विडिटी को बढ़ाएं — बड़े पैमाने पर एडॉप्शन के लिए आवश्यक शर्तें।

“यह अधिक रिटेल स्तर से शुरू होता है … रिटेल को अधिक लिक्विडिटी की आवश्यकता हो सकती है, लेकिन वे संस्थानों को लिक्विडिटी भी प्रदान करते हैं जब रिटेल इतना बड़ा हो जाता है कि सेकेंडरी मार्केट्स वास्तव में फलने-फूलने लगते हैं।”

प्रॉक्सी बेट्स और $2.7B Solana सप्लाई

ETFs से पहले, निवेशक प्रॉक्सी का पीछा करते थे। MetaPlanet ने प्रकटीकरण किया कि उसने 15,000 से अधिक BTC जमा किए हैं। Remix Point ने भी सट्टा फ्लो खींचा। हांगकांग के रेग्युलेटर्स ने स्पॉट ETFs के लॉन्च के समय लीवरेज और काउंटरपार्टी एक्सपोजर की चेतावनी दी।

Gokhman ने नोट किया कि Solana के लेंडिंग मार्केट्स पहले से ही $2.7 बिलियन की कमिटमेंट्स रखते हैं। यह सप्लाई को निचोड़ता है और कीमतें बढ़ाता है, जो मांग को दर्शाता है लेकिन प्रणालीगत जोखिम को बढ़ाता है। ये प्रॉक्सी बेट्स दिखाते हैं कि मांग बढ़ रही है और यह समझाते हैं कि स्थिरता के लिए रेग्युलेटेड टोकनाइज्ड वाहन क्यों आवश्यक हो सकते हैं।

“प्रॉक्सी प्रोडक्ट्स लीवरेज का उपयोग कर सकते हैं और अधिक काउंटरपार्टी जोखिम होता है। उदाहरण के लिए, Solana के बहुत सारे कर्ज अधिक सप्लाई खरीद रहे हैं — कुछ $2.7 बिलियन पहले से ही कमिटेड हैं। इससे कीमतें बढ़ती हैं, क्योंकि अधिक मांग सीमित सप्लाई से मिलती है। एक ETF के साथ, अधिकांश पारंपरिक क्रिप्टो ETFs एक-से-एक होते हैं—एक शेयर खरीदने का मतलब है कि यह ऑन-चेन अंतर्निहित एसेट को होल्ड करता है, जैसे कि एक गोल्ड ETF।”

APAC की Tokenization बढ़त

APAC मार्केट्स पहले मूव कर रहे हैं, लेकिन गहराई में भी जा रहे हैं। सिंगापुर में Token2049 पर, Franklin Templeton के एग्जीक्यूटिव्स ने फैमिली ऑफिसेस और OCIO क्लाइंट्स से मुलाकात की। उन्होंने सिर्फ साधारण एक्सपोजर नहीं, बल्कि स्ट्रक्चर्ड स्ट्रेटेजीज की मांग की।

सिंगापुर के MAS ने Project Guardian का विस्तार किया है और टोकनाइज्ड फंड्स के लिए एक फ्रेमवर्क को अंतिम रूप दिया है, जिसमें रिटेल एक्सेस का लक्ष्य 2027 तक है। WEF की रिपोर्ट ने अनुमान लगाया है कि PE/VC मार्केट्स 2030 तक ~$7T तक पहुंच सकते हैं, जिसमें ~10% टोकनाइज्ड (~$0.7T) हो सकते हैं।

ETF प्रगति भूख को दर्शाती है, लेकिन APAC की गहरी संस्थागत भागीदारी इंगित करती है कि टोकनाइजेशन एक बड़ा परिवर्तन है। इसके विपरीत, यूरोप अनुपालन पर ध्यान केंद्रित करता है। अमेरिका अनिश्चितता में फंसा हुआ है।

Gokhman ने नोट किया कि जबकि अमेरिका Franklin Templeton के लिए कुल मिलाकर नंबर एक राजस्व चालक बना रहेगा, APAC क्लाइंट्स डिजिटल एसेट्स में अधिक परिपक्वता दिखाते हैं। यह विभाजन दर्शाता है कि ग्लोबल स्ट्रेटेजीज को अमेरिका में स्केल के साथ एशिया में इनोवेशन को संतुलित करना होगा।

“APAC में पश्चिमी क्षेत्रों की तुलना में अधिक परिष्कार है, विशेष रूप से फैमिली ऑफिसेस और OCIO क्लाइंट्स के साथ। वे सिर्फ यह नहीं कह रहे हैं, ‘मुझे कुछ एक्सपोजर चाहिए,’ बल्कि हमें इसे एक विशेष तरीके से संरचित करने के लिए कह रहे हैं, या उन्हें Layer 2 रिसर्च के माध्यम से ले जाने के लिए कह रहे हैं। APAC हमारे लिए बिल्कुल एक प्रमुख चालक है।”

भू-राजनीति और De-Dollarization

BIS ने $ के प्रभुत्व में धीमी गिरावट को दस्तावेजीकृत किया है। Gokhman ने तर्क दिया कि ट्रम्प-युग की नीतियों ने $ को कम आकर्षक बना दिया, जिससे डिजिटल एसेट्स की मांग बढ़ी।

उन्होंने कहा कि पृष्ठभूमि भू-राजनीतिक है। जैसे-जैसे अमेरिका अपने सहयोगियों के साथ भी टकराता है, $ की मांग कमजोर होती जाती है। क्रॉस-बॉर्डर पेमेंट्स के लिए, SWIFT से बचना ब्लॉकचेन को स्पष्ट विकल्प बनाता है। यह डायनामिक ग्लोबल ट्रांजेक्शन्स के लिए डिजिटल एसेट्स को न्यूट्रल रेल्स के रूप में मजबूत करता है। डी-डॉलराइजेशन एक भू-राजनीतिक धक्का के रूप में कार्य कर सकता है, जिससे टोकनाइज्ड रेल्स ETF एडॉप्शन से अधिक जरूरी हो जाते हैं।

“ट्रम्प प्रशासन वास्तव में डिजिटल एसेट्स की मांग बढ़ाने में बहुत फायदेमंद रहा है क्योंकि $ कम आकर्षक हो रहा है। संप्रभु कोषागार डी-डॉलराइजिंग कर रहे हैं। जैसे-जैसे बड़े खिलाड़ी DeFi में आते हैं और स्केल पर खरीदारी शुरू करते हैं, वे उस एसेट क्लास को केंद्रीकृत करेंगे, जिससे अस्थिरता कम होनी चाहिए। एक एसेट क्लास जिसमें 30% वार्षिक अस्थिरता है, उसे 70% की तुलना में एकीकृत करना कहीं आसान है।”

Tokens नहीं सोते

पारंपरिक एसेट्स के विपरीत, जो वीकेंड्स पर रुकते हैं, टोकनाइज्ड एसेट्स 24/7 ऑपरेट करते हैं। Gokhman ने इसे एक लाइन में कैद किया: “पैसा कभी नहीं सोता, लेकिन टोकन्स नहीं।”

निवेशकों के लिए, इसका मतलब है कि टोकनाइजेशन केवल प्रोडक्ट मेन्यू का विस्तार नहीं करेगा। यह वित्त की गति को भी बदल देगा। पोर्टफोलियो को एक ऐसे विश्व के लिए अनुकूलित करना होगा जहां मार्केट कभी बंद नहीं होते।

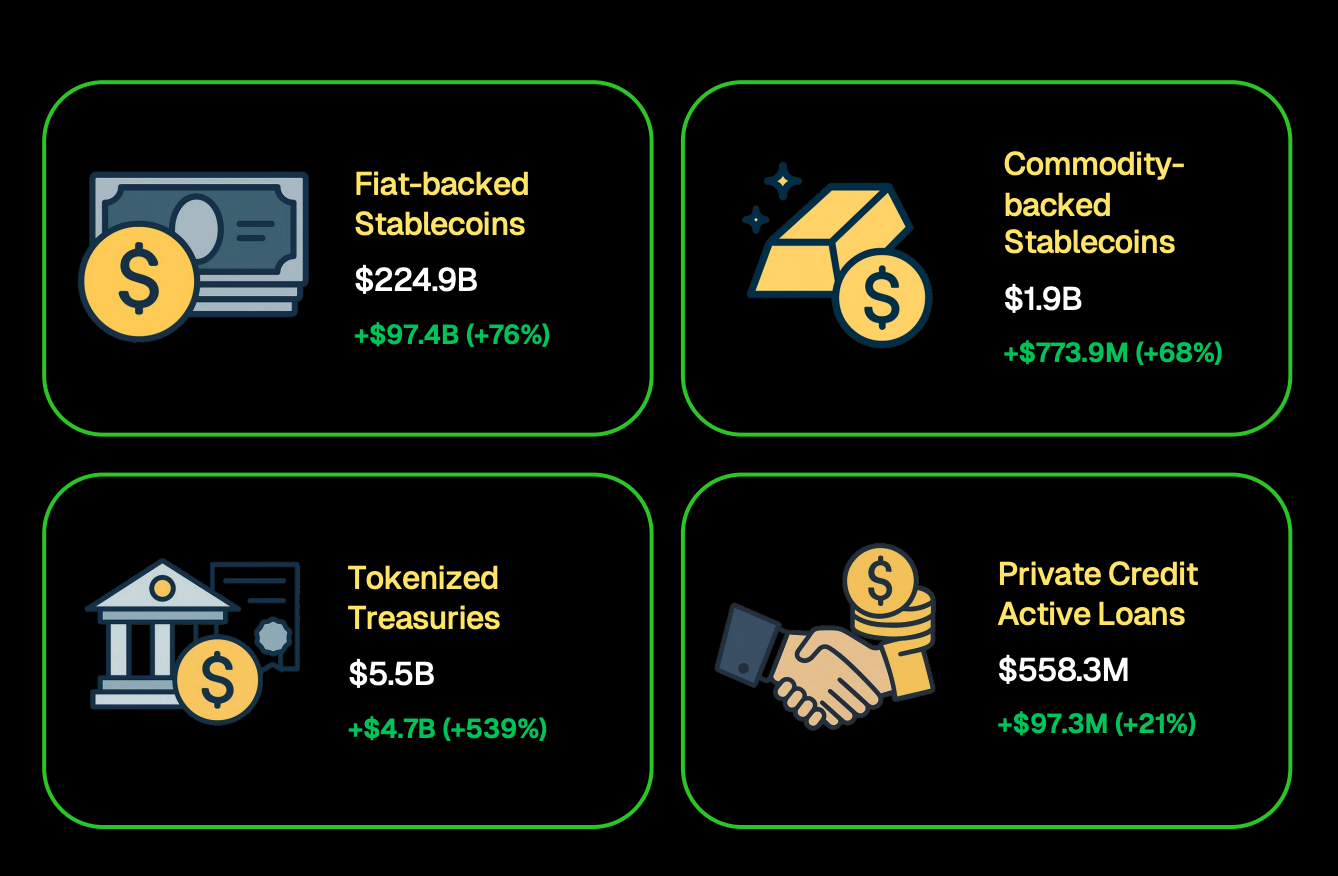

वास्तव में, CoinGecko ने पाया कि टोकनाइज्ड ट्रेजरीज़ $5.5 बिलियन से अधिक हो गईं, जबकि stablecoins $224.9 बिलियन तक पहुंच गईं। ETFs अधिक निवेशकों को क्रिप्टो एक्सपोजर से परिचित करा सकते हैं, लेकिन टोकनाइजेशन यह पुनर्परिभाषित कर सकता है कि एसेट्स कैसे ट्रेड, सेटल और मूल्य स्टोर करते हैं।

टोकनाइजेशन की पहली लहर एक साथ हर एसेट को कवर करने की संभावना नहीं है। ऐतिहासिक रूप से, मार्केट्स उन इंस्ट्रूमेंट्स से शुरू होते हैं जो पहले से ही लिक्विड और संस्थागत रूप से विश्वसनीय होते हैं। इसका मतलब है कि मनी मार्केट फंड्स, सरकारी बॉन्ड्स, और इंडेक्स-ट्रैकिंग ETFs शुरुआती उम्मीदवार हो सकते हैं।

एक बार विश्वास बनने के बाद, टोकनाइजेशन निजी क्रेडिट, रियल एस्टेट, या यहां तक कि सांस्कृतिक एसेट्स में भी विस्तार कर सकता है — ऐसे क्षेत्र जिन्हें Gokhman मानते हैं कि ब्लॉकचेन विशेष रूप से सक्षम बनाता है।

“हम मानते हैं कि सभी एसेट्स का भविष्य टोकनाइज्ड है। पारंपरिक मार्केट्स में लेगेसी ऑपरेशनल रिस्क्स होते हैं। तैयारी के लिए, हम सक्रिय रूप से अपनी ऑन-चेन स्टैक, टर्नकी पोर्टफोलियो बना रहे हैं जो डिजिटल, पब्लिक, और प्राइवेट एसेट क्लासेस को मिलाते हैं, और यहां तक कि सांस्कृतिक एसेट्स जैसी श्रेणियों का भी अन्वेषण कर रहे हैं जो केवल टोकनाइजेशन के माध्यम से ही अस्तित्व में आ सकती हैं।”

इनोवेशन और पार्टनरशिप्स

ETFs के अलावा, Franklin Templeton नए वाहनों का परीक्षण कर रहा है। Gokhman ने संकेत दिया कि जबकि Binance साझेदारी पर विवरण सीमित हैं, फर्म टोकनाइजेशन उपयोग मामलों का विस्तार करने के लिए अन्य रणनीतिक सहयोगों का भी अन्वेषण कर रही है।

निवेशकों के लिए मुख्य निष्कर्ष यह है कि एसेट मैनेजर्स स्केल के लिए स्थिति बनाने के लिए प्रयोगों का विस्तार कर रहे हैं, भले ही कई रणनीतियाँ अभी भी गुप्त हैं। साझेदारियाँ केवल मार्केट शेयर के बारे में नहीं हैं — वे संकेत देती हैं कि कैसे मौजूदा कंपनियाँ टोकनाइज्ड इन्फ्रास्ट्रक्चर को मुख्यधारा बनने के लिए तैयार कर रही हैं।