क्रिप्टो और पारंपरिक बैंकिंग सिस्टम के बीच लंबे समय से प्रतीक्षित टकराव आधिकारिक रूप से GENIUS Act के पारित होने के साथ शुरू हो गया है। इस कानून का प्रभाव पहले से ही स्पष्ट है—दो हफ्तों के भीतर, Amazon और Walmart जैसे रिटेल दिग्गज अपनी खुद की स्टेबलकॉइन लॉन्च करने पर विचार कर रहे हैं।

Kronos Research के CEO Hank Huang ने BeInCrypto को बताया कि अगर अधिक कंपनियां इस ट्रेंड को अपनाती हैं, तो बैंकिंग सिस्टम को तेजी से अनुकूलित करना होगा, खासकर जब पैसा पारंपरिक जमा से हटकर अन्यत्र शिफ्ट हो रहा है। हालांकि, जो उपभोक्ता रिटेल-समर्थित स्टेबलकॉइन में स्विच करते हैं, उन्हें पारंपरिक बैंकों द्वारा दी जाने वाली सुरक्षा नहीं मिलेगी।

क्रिप्टो इंटीग्रेशन के लिए एक नया युग

GENIUS Act एक ऐतिहासिक बदलाव का प्रतिनिधित्व करता है कि कैसे क्रिप्टोकरेन्सी, विशेष रूप से स्टेबलकॉइन, अमेरिकी वित्तीय बाजारों में एकीकृत होंगे। यह सुनिश्चित करता है कि स्टेबलकॉइन वास्तविक संपत्तियों द्वारा समर्थित हों और मजबूत निगरानी के अधीन हों, जबकि उनके भुगतान नवाचार की क्षमता को स्वीकार करता है।

बिल के सबसे महत्वपूर्ण प्रावधानों में से एक स्पष्ट शर्त है कि केवल बीमित जमा संस्थान, जिनमें बैंक और क्रेडिट यूनियन शामिल हैं, और कुछ अनुमोदित गैर-बैंक संस्थाएं ही जारी करने के लिए अधिकृत होंगी। यह एल्गोरिदमिक या बिना समर्थन वाले स्टेबलकॉइन को सख्ती से प्रतिबंधित करता है ताकि स्थिरता और उपभोक्ता विश्वास सुनिश्चित हो सके।

कानून के पारित होने के बाद से, कई हाई-प्रोफाइल रिटेलर्स ने कंपनी स्टेबलकॉइन लॉन्च करने में रुचि दिखाई है। रिपोर्ट्स में कहा जा रहा है कि Amazon और Walmart जैसे कॉर्पोरेट दिग्गज इस कदम पर गंभीरता से विचार कर रहे हैं।

उनके तर्क के पीछे कई प्रेरणाएँ हो सकती हैं।

रिटेल दिग्गजों की स्टेबलकॉइन के लिए प्रेरणाएं

Amazon और Walmart जैसे रिटेलर्स के पास एक विशाल ग्राहक आधार है, जो केवल खरीदारी से ही दैनिक राजस्व में अरबों उत्पन्न करता है। कई ग्राहक पारंपरिक क्रेडिट कार्ड नेटवर्क जैसे Visa और Mastercard का उपयोग करके भुगतान करते हैं।

हालांकि ये नेटवर्क आमतौर पर प्रति लेनदेन 2-3% इंटरचेंज शुल्क लेते हैं, इतनी बड़ी लेनदेन मात्रा वाली कंपनियों के लिए, ये शुल्क वार्षिक रूप से अरबों $ तक पहुंच सकते हैं।

शक्तिशाली कंपनियां अपनी खुद की स्टेबलकॉइन जारी करके इन नेटवर्क्स को बायपास कर सकती हैं, जिससे ये लागतें काफी हद तक कम या समाप्त हो सकती हैं।

साथ ही, बैंकों जैसे भुगतान नेटवर्क मध्यस्थों को हटाने से निपटान समय में काफी तेजी आएगी। चूंकि स्टेबलकॉइन ब्लॉकचेन तकनीक पर आधारित होते हैं, वे लगभग तात्कालिक निपटान की सुविधा प्रदान कर सकते हैं, जिससे कंपनियों और उनके आपूर्तिकर्ताओं के लिए नकदी प्रवाह और दक्षता में काफी सुधार होगा।

अंतरराष्ट्रीय लेन-देन के संदर्भ में, रिटेल-समर्थित स्टेबलकॉइन्स ग्लोबल पेमेंट्स को सरल बनाएंगे, पारंपरिक क्रॉस-बॉर्डर पेमेंट विधियों की तुलना में कम लागत वाला विकल्प प्रदान करेंगे, जिनमें अक्सर विदेशी मुद्रा शुल्क शामिल होते हैं। इस तरह का कदम खुदरा विक्रेताओं के ग्राहक आधार को भी स्वाभाविक रूप से बढ़ाएगा।

एक प्रोपाइटरी स्टेबलकॉइन को लॉयल्टी और रिवार्ड प्रोग्राम्स में भी शामिल किया जा सकता है, जो ग्राहकों को अनोखे प्रोत्साहन या छूट प्रदान करेगा। यह नए वित्तीय सेवा प्रस्तावों के द्वार भी खोल सकता है।

“बिना रुकावट के रिवार्ड्स और लागत-बचत, उपभोक्ता-केंद्रित लाभ बदलाव को प्रेरित करेंगे। पसंदीदा लाभ और व्यावहारिक उपयोगिता के साथ, स्टेबलकॉइन्स सुर्खियों में रहेंगे, वे निष्क्रिय जमा पर लाभ का पीछा करेंगे,” Huang ने BeInCrypto को बताया।

इन कई फायदों के कारण यह सवाल उठता है कि यह नया पेमेंट ट्रैफिक पारंपरिक बैंकिंग सेवाओं को कैसे प्रभावित कर सकता है।

स्टेबलकॉइन्स का पारंपरिक बैंकिंग पर विघटनकारी प्रभाव

रिटेलर-समर्थित स्टेबलकॉइन्स का व्यापक एडॉप्शन पारंपरिक बैंकिंग को काफी हद तक बाधित कर सकता है, मुख्य रूप से पारंपरिक जमा से पैसे को हटाकर।

यदि Amazon या Walmart एक स्टेबलकॉइन जारी करते हैं, तो उपभोक्ता इन स्टेबलकॉइन्स में अपनी खरीद शक्ति को पारंपरिक बैंक खातों की बजाय रखना पसंद कर सकते हैं। किराने का सामान या ऑनलाइन शॉपिंग के लिए पैसे रखने के बजाय, उपभोक्ता उन फंड्स को Amazon या Walmart स्टेबलकॉइन वॉलेट में ट्रांसफर कर सकते हैं।

यह बदलाव सीधे पारंपरिक बैंकों में जमा किए गए पैसे को कम कर देगा। चूंकि ये जमा किसी भी बैंक की जीवनरेखा होते हैं, एक महत्वपूर्ण ऑउटफ्लो उनके फंडिंग बेस को कम कर देगा। इसके परिणामस्वरूप, यह उनके मौजूदा ग्राहकों और व्यवसायों को पैसे उधार देने की क्षमता को प्रभावित करेगा।

“उपभोक्ता TradFi से चेन की ओर बिना किसी रुकावट के शिफ्ट होंगे, परिचित, तेज, और लचीले रेल्स की तलाश में। रिटेल कॉइन्स बैंकों से तरलता को ब्रांडेड क्रिप्टो नेटवर्क्स में खींच लेंगे,” Huang ने कहा।

संक्षेप में, उनकी कुल आर्थिक गतिविधि काफी हद तक कम हो जाएगी।

“GENIUS Act सख्त मानकों के साथ खेल के मैदान को बराबर करता है, जिसमें रिजर्व्स, रेग्युलेशन, और जारीकर्ता पात्रता पर सख्त नियम होते हैं। बैंक विश्वसनीय फ्रेमवर्क्स के साथ जमीन हासिल करते हैं, जबकि गैर-बैंक प्रवेशकों को कड़े नियमों का सामना करना पड़ता है। अंततः, यह एक तरलता की लड़ाई है जहां सबसे मजबूत जीवित रहते हैं,” Huang ने जोड़ा।

इन खतरों से अवगत, पारंपरिक बैंक अपनी रणनीतियों को प्रतिस्पर्धी बने रहने के लिए कैसे अनुकूलित करेंगे?

बैंक डिजिटल बदलाव के लिए कैसे अनुकूल हो सकते हैं?

कुछ हद तक, बैंकों को सामान्यीकृत जमा विस्थापन का अनुभव हो रहा है। Stablecoins इस प्रवृत्ति को और तेज कर सकते हैं। पारंपरिक बैंक पहले से ही डिजिटल बैंकिंग की बढ़ती मांग को पूरा करने के लिए सक्रिय रूप से प्रयास कर रहे हैं।

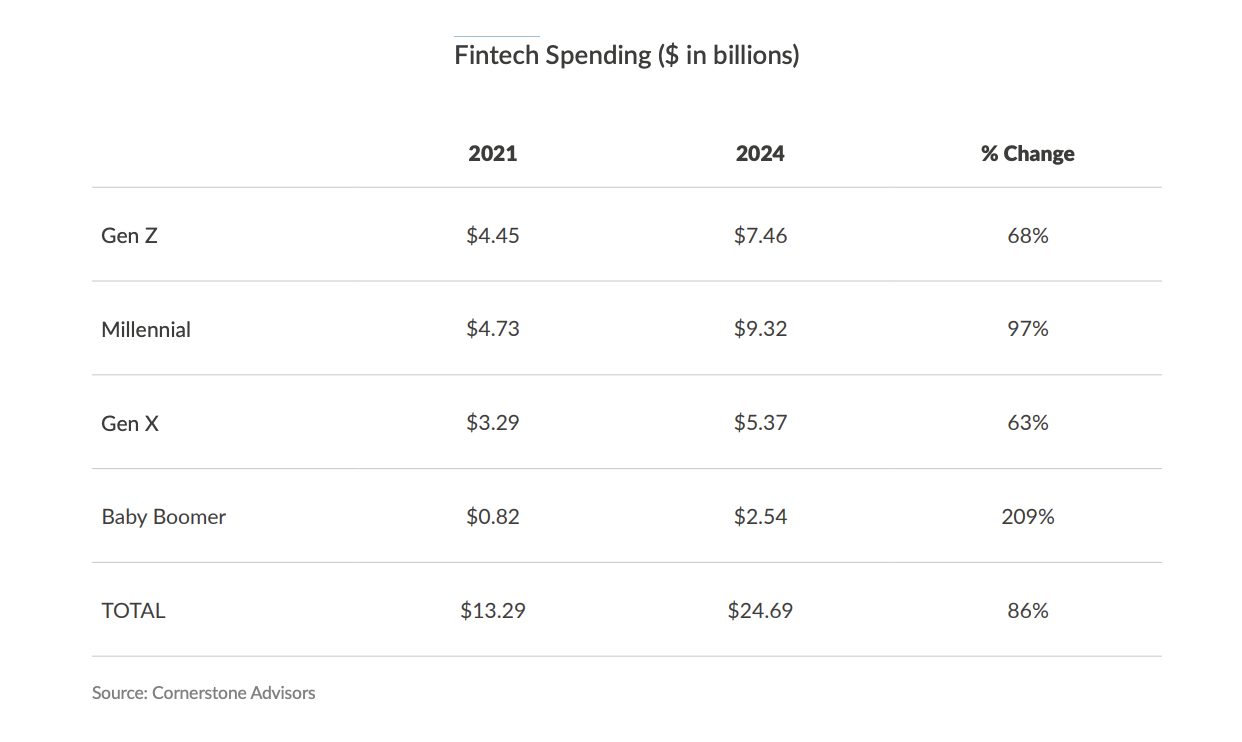

Cornerstone Advisors की एक हालिया रिपोर्ट में सभी पीढ़ियों में फिनटेक खर्च में महत्वपूर्ण वृद्धि को उजागर किया गया है। 2021 से 2024 तक, Gen Z, Millennials, Gen X, और Baby Boomers के बीच फिनटेक खर्च सामूहिक रूप से 86% बढ़कर $13.29 बिलियन से $24.69 बिलियन हो गया।

कुछ बैंक पहले से ही महत्वपूर्ण प्रगति कर चुके हैं रिटेल-बैक्ड stablecoins के व्यापक एडॉप्शन के लिए तैयारी करने में। उदाहरण के लिए, JPMorgan Chase इस बदलाव के लिए वर्षों से तैयारी कर रहा है।

“JPMorgan जैसे बैंक केवल जमा की रक्षा नहीं करेंगे, वे विश्वसनीय इन्फ्रास्ट्रक्चर का उपयोग करके तेज़, सुरक्षित डिजिटल $ बनाएंगे जो नई आय को अनलॉक करेगा और ग्राहक लाभों को गहरा करेगा,” Huang ने कहा।

2019 में JPM Coin के लॉन्च के साथ शुरू करते हुए, JPMorgan ने होलसेल पेमेंट्स के लिए बैंक-इश्यूड डिजिटल करंसी की अवधारणा को पेश किया, अपने Kinexys यूनिट के भीतर प्राइवेट ब्लॉकचेन टेक्नोलॉजी का उपयोग करके दक्षता बढ़ाने और इंटरबैंक सेटलमेंट्स को तेज करने के लिए।

GENIUS Act के पारित होने के बाद, इसने अपनी नवीनतम रणनीतिक कदम की घोषणा की है: JPMorgan Deposit Token (JPMD) का परिचय, जिसे Coinbase के पब्लिक Base ब्लॉकचेन पर पायलट किया जाएगा।

यह कदम विशेष रूप से महत्वपूर्ण है क्योंकि JPMD को बैंक जमा की पूरी तरह से बीमाकृत और उल्लेखनीय रूप से ब्याज देने वाली डिजिटल प्रतिनिधित्व के रूप में स्थापित किया गया है।

यह सीधे GENIUS Act के उस प्रावधान के विपरीत है जो गैर-बैंक पेमेंट stablecoins को धारकों को ब्याज देने से रोकता है, एक प्रावधान जिसे आलोचक मौजूदा बैंकों के लिए रियायत मानते हैं।

JPMD की यील्ड देने की क्षमता नए रेग्युलेटरी स्पष्टता के साथ मेल खाती है। यह संस्थागत ग्राहकों को ऑन-चेन सेटलमेंट्स और क्रॉस-बॉर्डर B2B ट्रांसफर के लिए पारंपरिक स्टेबलकॉइन्स का एक अनुपालन और अत्यधिक एकीकृत विकल्प प्रदान करता है।

यह स्पष्ट रूप से दिखाता है कि एक बैंक अपनी मौजूदा ताकतों का उपयोग करके इस नई प्रतिस्पर्धा के खिलाफ अपनी रणनीतिक बढ़त कैसे बनाए रख सकता है।

FDIC Insurance की महत्वपूर्ण भूमिका

अपने मौजूदा इन्फ्रास्ट्रक्चर, संसाधनों और अद्वितीय रेग्युलेटरी सुरक्षा के कारण, बैंकों के पास एक मजबूत नींव है वित्तीय क्षेत्र में बदलावों के अनुकूल होने के लिए।

“TradFi बैंकों को लेगेसी और डिजिटल के बीच पुल बनाना चाहिए—डिपॉजिट टोकन्स को लागू करना, ब्लॉकचेन-समर्थित लाभों को बढ़ावा देना, और सुरक्षा को सहज सुविधा के साथ जोड़ना चाहिए। तरलता को लॉक करने के लिए, बैंकों को नवाचार को बीमा के साथ मिलाना होगा,” Huang ने BeInCrypto को बताया।

यह संभावना विशेष रूप से महत्वपूर्ण है क्योंकि पारंपरिक बैंकों और गैर-बैंक स्टेबलकॉइन जारीकर्ताओं के बीच उपभोक्ता सुरक्षा में असमानताएं हैं। पारंपरिक बैंक फेडरल डिपॉजिट इंश्योरेंस कॉरपोरेशन (FDIC) सुरक्षा प्रदान करते हैं, जो प्रति जमाकर्ता $250,000 तक की जमा राशि का बीमा करता है। यह बीमा, जो अमेरिकी सरकार द्वारा समर्थित है, वित्तीय दुनिया में उपलब्ध सबसे मजबूत गारंटी है।

FDIC इंश्योरेंस बैंकिंग उद्योग के बाहर के स्टेबलकॉइन जारीकर्ताओं पर लागू नहीं होता है। जबकि GENIUS Act स्टेबलकॉइन्स के लिए मजबूत रिजर्व और ऑडिट सुनिश्चित करने का प्रयास करता है, एक जारीकर्ता पर “रन” अभी भी परिचालन मुद्दों, तरलता समस्याओं, या यहां तक कि स्टेबलकॉइन के $1 पेग को खोने का कारण बन सकता है। ऐसे मामलों में, रिकवरी जारीकर्ता की सॉल्वेंसी और परिचालन अखंडता पर निर्भर करती है।

इसके विपरीत, यदि कोई FDIC-बीमित बैंक विफल हो जाता है, तो बीमित जमा सुरक्षित रहते हैं। FDIC हस्तक्षेप करता है ताकि प्रिंसिपल्स खो न जाएं, जो जमा बीमा का मुख्य उद्देश्य है: उपभोक्ताओं को बैंक विफलताओं से बचाना।

“बिना डिपॉजिट इंश्योरेंस के, उपभोक्ताओं को सुरक्षा जोखिम और तरलता फिसलन का सामना करना पड़ता है, वास्तविक रिजर्व पर अस्पष्ट पारदर्शिता के साथ। बड़े रिडेम्प्शन के दौरान, स्टेबलकॉइन्स दबाव में स्थिर रहने के लिए संघर्ष कर सकते हैं,” Huang ने जोड़ा।

इस महत्वपूर्ण लाभ का लाभ उठाकर, बैंक उन उपभोक्ताओं के लिए एक मजबूत अपील बनाए रख सकते हैं जो गारंटीकृत जमा को प्राथमिकता देते हैं।

वित्त का भविष्य: एक हाइब्रिड सिस्टम

स्टेबलकॉइन्स का उदय, विशेष रूप से बड़े रिटेलर्स या गैर-बैंक संस्थाओं से, वित्तीय उद्योग में एक महत्वपूर्ण बदलाव का संकेत देता है। यह विकास पारंपरिक बैंकिंग मॉडल के भविष्य को प्रभावित कर सकता है और पारंपरिक पूंजी प्रवाह को बदल सकता है।

प्रत्येक खिलाड़ी के पास अद्वितीय लाभ हैं, जिससे परिदृश्य और भी अधिक प्रतिस्पर्धी हो जाता है। हालांकि परिणाम संभवतः एक हाइब्रिड वित्तीय प्रणाली होगा, गैर-बैंक और बैंक संस्थाओं को अपनी जगह कमानी होगी या धीरे-धीरे नुकसान उठाना होगा।

अंतिम विजेता वे होंगे जो तकनीकी नवाचार को विश्वास, सुरक्षा, और रेग्युलेटरी अनुपालन के साथ सबसे अच्छी तरह से संयोजित करेंगे।