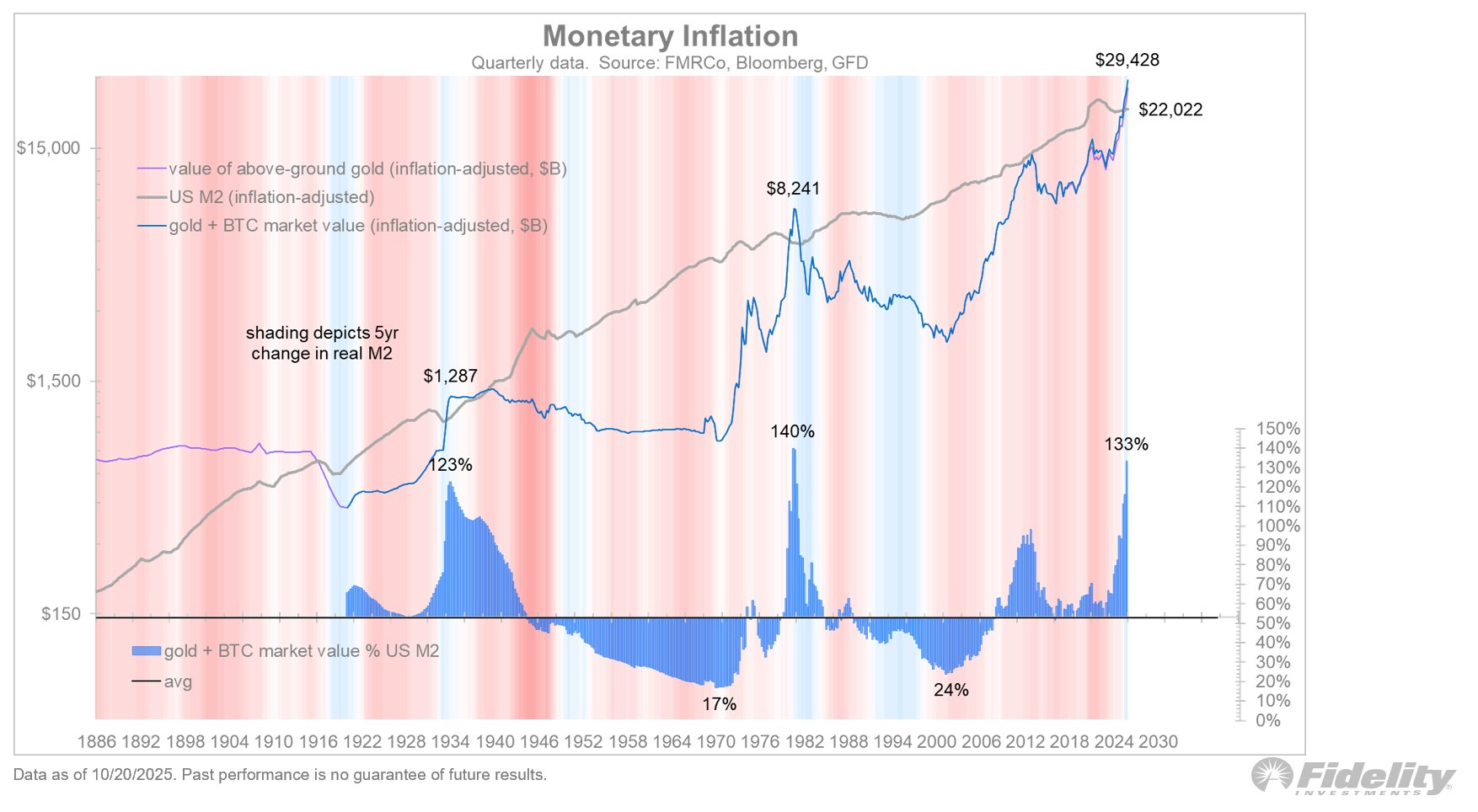

सोने और Bitcoin का संयुक्त मूल्य अमेरिकी M2 मनी सप्लाई के सापेक्ष एक ऐतिहासिक स्तर के करीब पहुंच रहा है।

एक शीर्ष मार्केट विश्लेषक अब सुझाव देते हैं कि डॉलर के अवमूल्यन और मंदी के खिलाफ हेज के रूप में इन संपत्तियों का उपयोग करने की अपवर्ड क्षमता अपनी सीमा के करीब हो सकती है। Jurrien Timmer, Fidelity के ग्लोबल मैक्रो के निदेशक, ने शुक्रवार को X (पूर्व में Twitter) पर अपनी विश्लेषण साझा की।

आसान दौर का अंत?

उनकी सीमित सप्लाई के कारण, सोने और Bitcoin को व्यापक रूप से प्रमुख मंदी हेज के रूप में माना जाता है। CoinGecko के डेटा के अनुसार, इस साल दोनों संपत्तियों में मजबूत वृद्धि हुई है—सोना 54.83% बढ़ा है, जबकि Bitcoin ने 12.98% की वृद्धि की है।

हालांकि, Timmer का तर्क है कि यह रैली अपनी सीमा के करीब हो सकती है। वह वर्तमान मार्केट स्थितियों की तुलना 1980 के उच्च-मंदी के शिखर से करते हैं।

US M2 के मुकाबले वैल्यू की तुलना

Timmer का विश्लेषण सोने और Bitcoin के मंदी-समायोजित मार्केट मूल्य को एकत्र करता है, फिर कुल को अमेरिकी M2 मनी सप्लाई—सर्क्युलेशन में पैसे का एक व्यापक माप—से तुलना करता है।

ऐतिहासिक रूप से, M2 (मौद्रिक मंदी) में तीव्र विस्तार ने सोने जैसी हार्ड संपत्तियों के मूल्य में महत्वपूर्ण वृद्धि के साथ मेल खाया है। Timmer के अनुसार, सोना और Bitcoin दोनों “हार्ड मनी” के प्रमुख रूप के रूप में कार्य करते हैं, जो करेंसी के अवमूल्यन के खिलाफ सुरक्षा प्रदान करते हैं।

ऐतिहासिक सीमा

Timmer पिछले सदी में दो उल्लेखनीय क्षणों को उजागर करते हैं जब मंदी ने सोने के मूल्य को बढ़ा दिया—1933 और 1980। उन शिखरों के दौरान, सोने का कुल मार्केट मूल्य क्रमशः अमेरिकी M2 मनी सप्लाई का 123% और 140% तक पहुंच गया।

आज, सोने और Bitcoin का संयुक्त मूल्य लगभग $29 ट्रिलियन है, जो M2 मनी सप्लाई का 133% है। यह आंकड़ा 1933 के शिखर को पार करता है और 1980 के उच्च स्तर के ठीक नीचे बैठता है।

Timmer ने इस मूल्यांकन को सोने की हाल की आक्रामक रैली के बाद विचार करने के लिए एक “महत्वपूर्ण बिंदु” कहा।

“एक कारण सोने की घंटी बजाने पर विचार करने का यह है कि अगर सोना अमेरिकी वित्तीय प्रभुत्व पर एक खेल है, तो कोई तर्क दे सकता है कि दौड़ अब पूरी हो चुकी है,” उन्होंने निष्कर्ष निकाला।

यह सुझाव देता है कि सोना और Bitcoin में बड़े पैमाने पर रैलियां—मुख्य रूप से मौद्रिक विस्तार की चिंताओं से प्रेरित—शायद अब थम रही हैं। जबकि दोनों एसेट्स संरचनात्मक रूप से लॉन्ग-टर्म हेजेस के रूप में मजबूत बने हुए हैं, टिमर चेतावनी देते हैं कि मंदी के डर से प्रेरित “आसान रिटर्न” पहले ही प्राप्त हो चुके हो सकते हैं।