यूरोप वर्तमान में क्रिप्टो-फ्रेंडली बैंकों की संख्या में ग्लोबल लीडर माना जाता है। ये बैंक क्रिप्टोकरेन्सी से संबंधित सेवाएं जैसे कस्टडी, ट्रेडिंग, फिएट-टू-क्रिप्टो कन्वर्जन, या इस सेक्टर में व्यवसायों के लिए समर्थन प्रदान करते हैं।

क्रिप्टोकरेन्सी के लिए एक रेग्युलेटरी फ्रेमवर्क विकसित करना यूरोप में इस उछाल का कारण है।

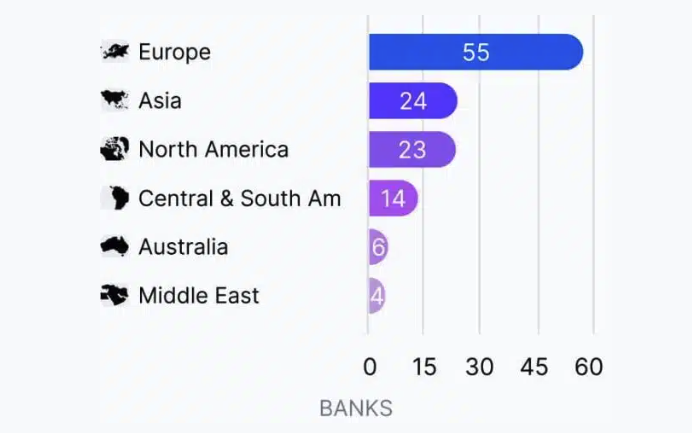

यूरोप में क्रिप्टो-फ्रेंडली बैंकों की बढ़त

Coincub के एक अध्ययन के अनुसार, यूरोप में 55 तक बैंकों ने क्रिप्टोकरेन्सी से संबंधित सेवाओं को इंटीग्रेट किया है। जर्मनी में छह बैंक रिकॉर्ड किए गए, जबकि UK में 5 हैं। स्विट्जरलैंड, लिकटेंस्टीन, और लिथुआनिया जैसे देश भी इस क्षेत्र में अग्रणी बैंकों का दावा करते हैं।

कुछ सामान्य नामों में SEBA Bank (स्विट्जरलैंड), Bank Frick (लिकटेंस्टीन), Fidor Bank (जर्मनी), SolarisBank (जर्मनी), Revolut (UK), और Bankera (लिथुआनिया) शामिल हैं। ये बैंक क्रिप्टोकरेन्सी ट्रांजेक्शन्स को सुविधाजनक बनाते हैं और सुरक्षित कस्टडी, स्टेकिंग, और एसेट टोकनाइजेशन जैसी सेवाएं प्रदान करते हैं।

यह आंकड़ा एशिया या उत्तरी अमेरिका जैसे अन्य क्षेत्रों से कहीं अधिक है। इस बीच, अमेरिका में, व्हाइट हाउस क्रिप्टो समिट के बाद, Office of the Comptroller of the Currency (OCC) ने हाल ही में बैंकों को क्रिप्टोकरेन्सी सेवाओं में शामिल होने की अनुमति दी है।

MiCA Framework से बैंकों की भागीदारी आसान

यूरोपीय बैंकों की क्रिप्टोकरेन्सी सेक्टर में व्यापक भागीदारी का कारण क्रिप्टोकरेन्सी के लिए एक कानूनी फ्रेमवर्क स्थापित करने में महत्वपूर्ण कदम हैं, विशेष रूप से Markets in Crypto-Assets (MiCA) रेग्युलेशन के साथ। MiCA का उद्देश्य क्रिप्टो सेवा प्रदाताओं के लिए एक पारदर्शी और सुरक्षित वातावरण बनाना है, जबकि बैंकों को इन सेवाओं को इंटीग्रेट करने के लिए प्रोत्साहित करना है।

“स्पष्ट फ्रेमवर्क क्रिप्टो-एसेट सेवा प्रदाताओं को अपने व्यवसायों को क्रॉस-बॉर्डर आधार पर स्केल करने और बैंकिंग सेवाओं तक उनकी पहुंच को सुविधाजनक बनाने में सक्षम बनाना चाहिए ताकि वे अपनी गतिविधियों को सुचारू रूप से चला सकें” – MiCA recital 6 में कहा गया

इस रेग्युलेटरी प्रगति का लाभ उठाते हुए, जर्मनी, स्विट्जरलैंड और माल्टा जैसे देशों ने क्रिप्टोकरेंसी के लिए अनुकूल टैक्स नीतियां और रेग्युलेशन्स अपनाए हैं। उदाहरण के लिए, जर्मनी लॉन्ग-टर्म क्रिप्टो प्रॉफिट्स पर 0% टैक्स रेट लागू करता है।

डिजिटल बैंक (neobanks) जैसे N26, Revolut, और Fidor ने आधुनिक ग्राहकों को आकर्षित करने के लिए तेजी से क्रिप्टो ट्रेंड को अपनाया है। ये बैंक अक्सर पारंपरिक अमेरिकी बैंकों की तुलना में अधिक लचीले होते हैं, जो सख्त रेग्युलेशन्स और सतर्क दृष्टिकोण से बाधित होते हैं।

हालांकि यूरोप क्रिप्टो-फ्रेंडली बैंकों की संख्या में अग्रणी है, लेकिन इसकी कुछ सीमाएं हैं। प्राइस वोलैटिलिटी, धोखाधड़ी, और कठोर एंटी-मनी लॉन्ड्रिंग (AML) और नो-योर-कस्टमर (KYC) आवश्यकताएं यूरोपीय बैंकों के लिए महत्वपूर्ण बाधाएं प्रस्तुत करती हैं।

MiCA फ्रेमवर्क के जल्द ही पूरी तरह से प्रभावी होने की उम्मीद के साथ, यूरोप अपनी अग्रणी भूमिका बनाए रखने के लिए अच्छी स्थिति में है। हालांकि, एशिया में क्रिप्टोकरेन्सी-संबंधित रेग्युलेशन्स का उदय यूरोप के प्रभुत्व को खतरे में डाल सकता है। अपनी स्थिति बनाए रखने के लिए, यूरोप को रेग्युलेशन्स को समन्वित करना और संभावित जोखिमों को संबोधित करना जारी रखना होगा।