क्रिप्टो स्पेस अपने विस्फोटक रैलियों के लिए जाना जाता है। अक्टूबर 2024 में, कुल मार्केट कैप लगभग $2.7 ट्रिलियन से $3.8 ट्रिलियन तक सिर्फ दो महीनों में बढ़ गया। कुछ ऐसा ही 2024 की शुरुआत में हुआ जब कुल क्रिप्टो मार्केट कैप फरवरी में $1.7 ट्रिलियन से बढ़कर मध्य मार्च तक $2.85 ट्रिलियन हो गया।

आज, कहानी कुछ अलग दिखती है। जून 2025 से, मार्केट केवल $3.5 ट्रिलियन से $3.94 ट्रिलियन तक ही बढ़ा है। मार्केट अभी भी बुल फेज में है (जैसा कि विशेषज्ञ सुझाव देंगे), लेकिन रैलियां रुक रही हैं। एक कारण DeFi के अंदर छिपा हो सकता है, जहां उधारी विकास पर हावी है। अधिक जानने के लिए पढ़ें।

उधारी में वृद्धि और Stablecoin का प्रभुत्व

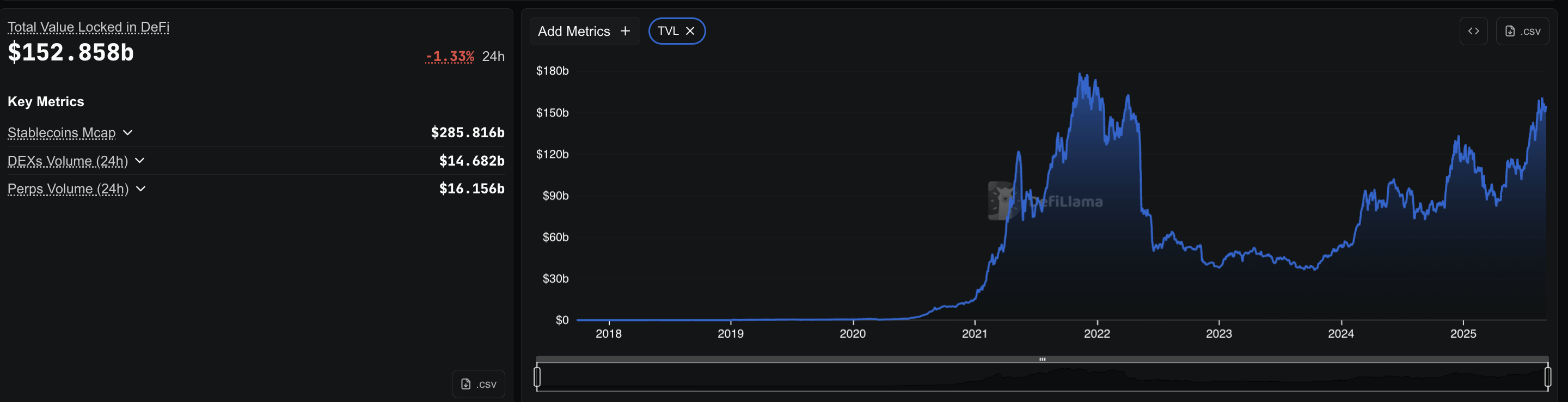

प्रेस समय पर, DeFi कुल मूल्य लॉक्ड (TVL) लगभग $152 बिलियन पर था, जिसमें लगभग $49 बिलियन प्रोटोकॉल्स के माध्यम से उधार लिया गया था। 40% उपयोग की धारणा का उपयोग करते हुए, लेंडिंग पूल्स को $49 बिलियन उधार देने के लिए लगभग $123 बिलियन की जमा राशि की आवश्यकता होगी। यह $153 बिलियन के कुल TVL का लगभग 81% होगा — लेकिन यह एक अनुमान है।

TVL में कई अन्य एसेट्स (स्टेकिंग, LPs, और ब्रिज बैलेंस) शामिल हैं, इसलिए 80% आंकड़े को लेंडिंग के आकार का एक मोटा संकेत मानें, न कि एक सटीक हिस्सा।

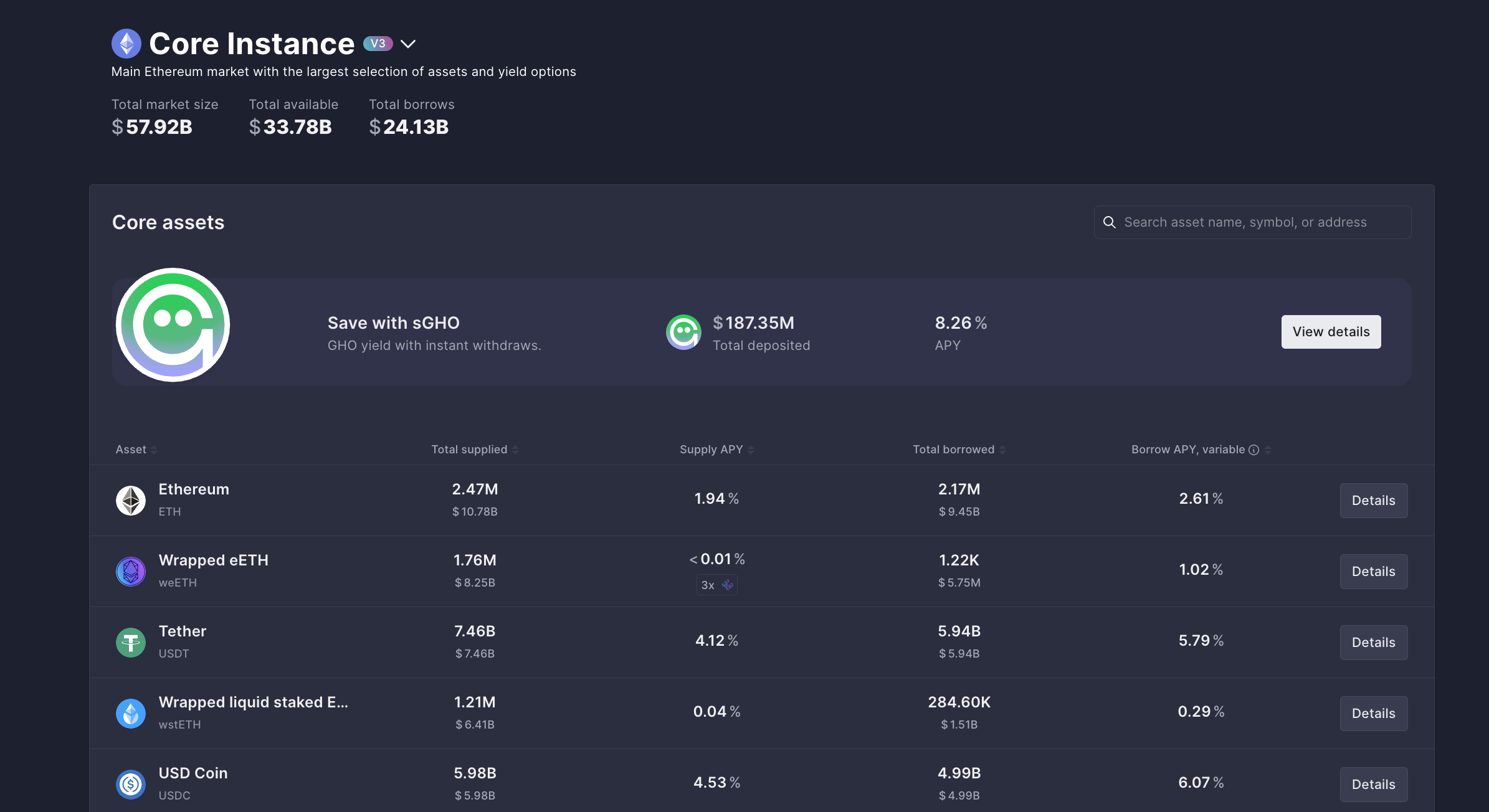

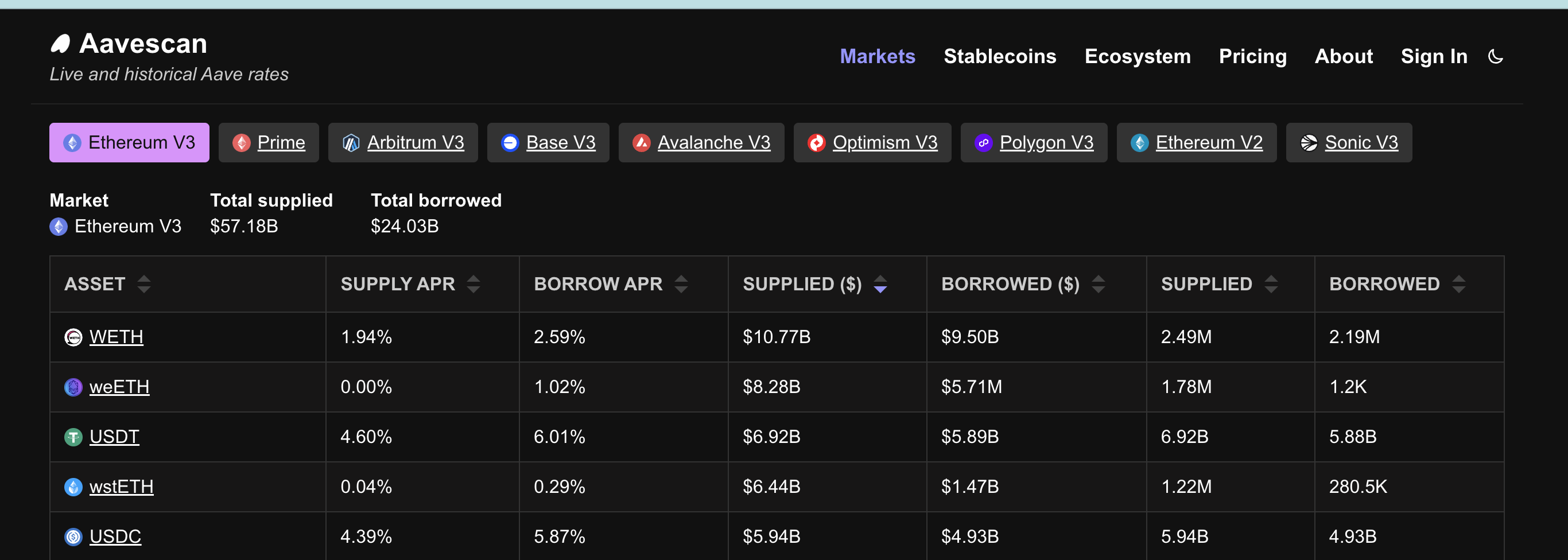

उपयोग दर का मतलब है कि लेंडिंग पूल में जमा की गई राशि में से कितना वास्तव में उधार लिया गया है। उदाहरण के लिए, अगर Aave में $57 बिलियन जमा है और $24 बिलियन उधार लिया गया है, तो उपयोग दर लगभग 40% है।

Aave इस सेक्टर में अग्रणी है जिसमें केवल Ethereum पर लगभग $24 बिलियन का बकाया ऋण है, जिसका मतलब है कि इसके पूल से पहले ही उधार लिया गया कुल पैसा।

Compound लगभग $986 मिलियन जोड़ता है। इस उधारी में stablecoins का प्रभुत्व है। Aave पर, $5.94 बिलियन USDT और $4.99 बिलियन USDC उधार लिया गया है। Compound में भी इसी तरह का पैटर्न दिखता है, जिसमें लगभग $500 मिलियन USDC और $190 मिलियन USDT है।

ऐसे और टोकन इनसाइट्स चाहते हैं? एडिटर Harsh Notariya के दैनिक क्रिप्टो न्यूज़लेटर के लिए यहां साइन अप करें।

यह stablecoins पर निर्भरता महत्वपूर्ण है। ट्रेडर्स ETH या अस्थिर कॉइन्स को होल्ड करने के लिए उधार नहीं लेते।

वे $ उधार लेते हैं। और किसी भी ऋण की तरह, उधार लिए गए $ को निष्क्रिय नहीं रखा जाता। जैसे लोग घर या कार खरीदने के लिए ऋण लेते हैं, वैसे ही ट्रेडर्स stablecoins उधार लेते हैं ताकि उन्हें कहीं और ले जाया जा सके — ज्यादातर ट्रेडिंग के लिए एक्सचेंजेस पर। लेकिन किस तरह की ट्रेडिंग!

Exchanges पर Stablecoins का फ्लो: Spot बनाम Derivatives

Stablecoin रिजर्व्स दिखाते हैं कि पैसा कहां जाता है। स्पॉट एक्सचेंजेस वर्तमान में लगभग $4.5 बिलियन stablecoins होल्ड करते हैं, जो एक साल पहले $1.2 बिलियन था। इसके विपरीत, डेरिवेटिव एक्सचेंजेस उसी अवधि में $26.2 बिलियन से $54.1 बिलियन तक बढ़ गए।

डेरिवेटिव एक्सचेंजेस — प्रमुख एक्सचेंजेस के डेरिवेटिव सेक्शन — लगभग $54.1 बिलियन stablecoins होल्ड करते हैं।

यह ट्वीट दिखाता है कि बड़े एक्सचेंजों के पास डेरिवेटिव्स के क्षेत्र में विशाल स्टेबलकॉइन लिक्विडिटी है।

विभाजन स्पष्ट है। अधिकांश उधार लिए गए स्टेबलकॉइन्स का उपयोग Bitcoin या Ethereum की एक-से-एक स्पॉट खरीद के लिए नहीं किया जा रहा है। इन्हें डेरिवेटिव्स प्लेटफॉर्म्स पर भेजा जाता है, जहां प्रत्येक उधार लिया गया $ मार्जिन के रूप में कार्य करता है और इसे 10 गुना, 25 गुना, या यहां तक कि 50 गुना तक बढ़ाया जा सकता है। यह बदलाव दिखाता है कि ट्रेडर्स सरल स्पॉट खरीद के बजाय लीवरेज्ड बेट्स को पसंद करते हैं।

एक्सचेंजों पर फ्यूचर्स ट्रेडिंग वॉल्यूम इसकी पुष्टि करता है:

लीवरेज से कमजोर पोजीशन बनती हैं

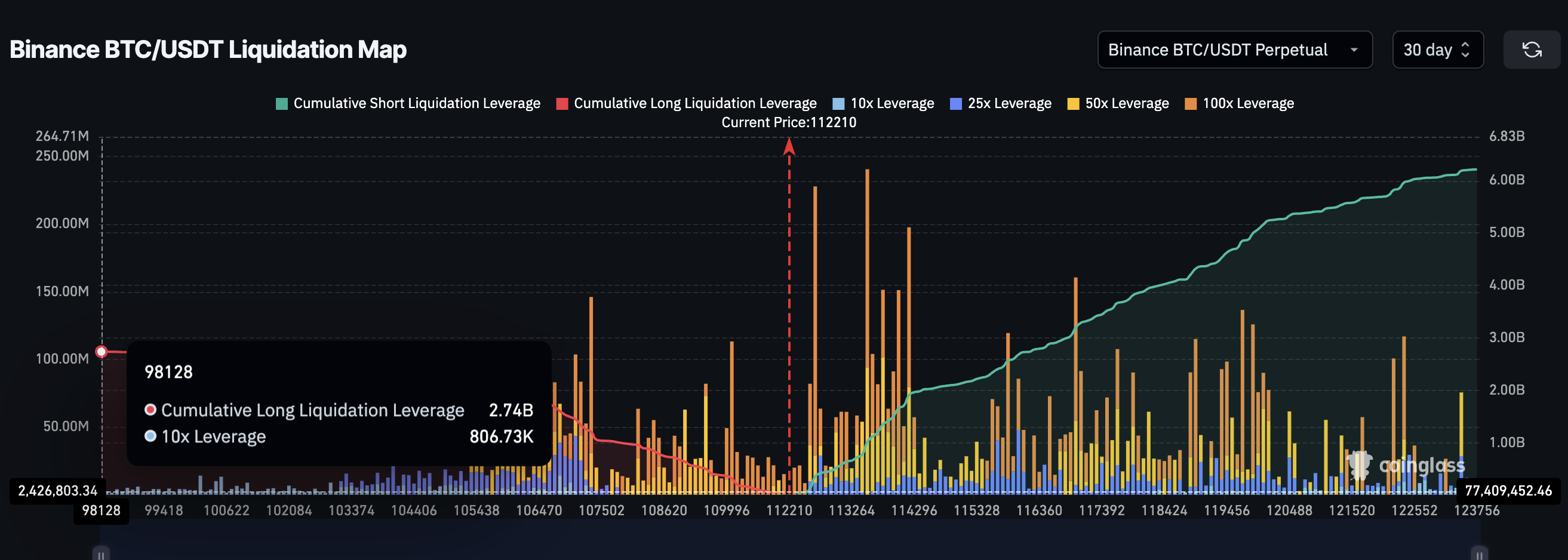

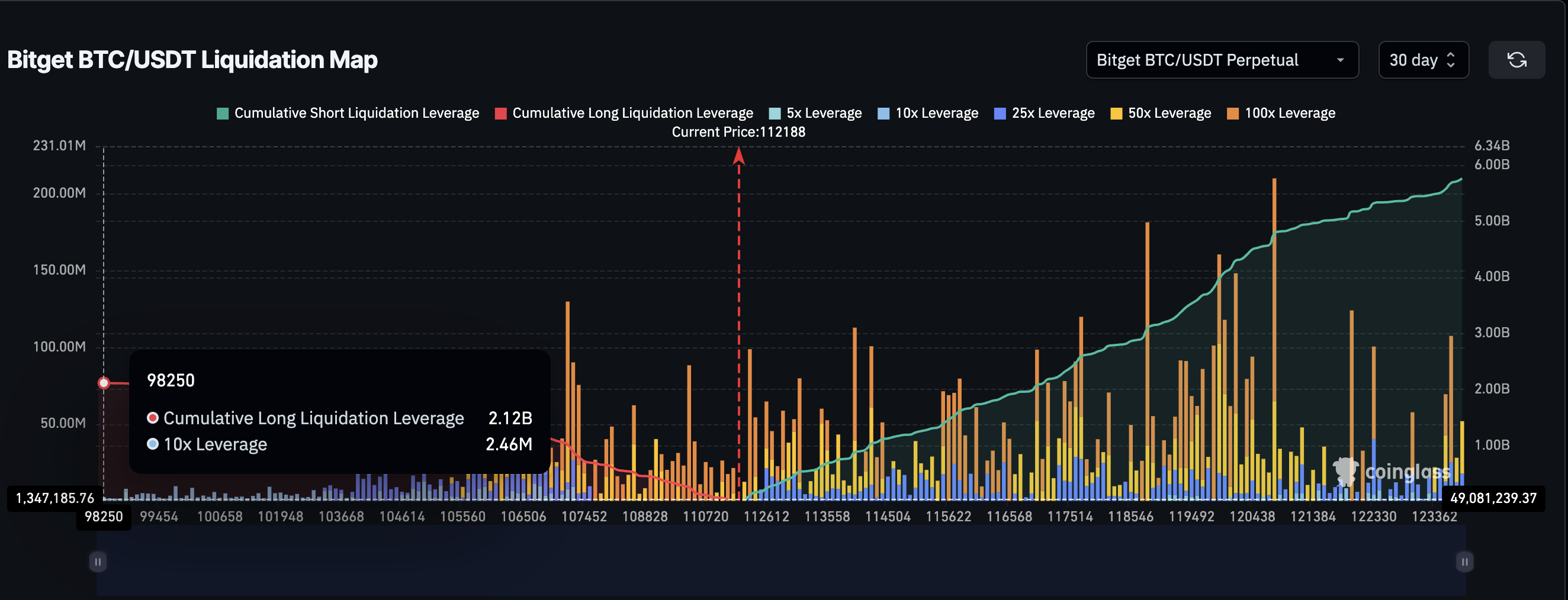

लिक्विडेशन मैप्स दिखाते हैं कि लीवरेज्ड ट्रेडिंग क्रिप्टो रैलियों को कितना नाजुक बना सकती है। Binance पर, Bitcoin/USDT परपेचुअल्स — एक प्रकार का फ्यूचर्स कॉन्ट्रैक्ट जिसका कोई एक्सपायरी नहीं है — लगभग $6.22 बिलियन शॉर्ट पोजीशन्स और $2.74 बिलियन लॉन्ग पोजीशन्स दिखाते हैं। Bitget पर, Bitcoin पेयर्स में $5.71 बिलियन शॉर्ट्स और $2.09 बिलियन लॉन्ग्स जोड़ते हैं। मिलकर, ये दो एक्सचेंज और एक ट्रेडिंग पेयर लगभग $17 बिलियन ओपन पोजीशन्स में जोड़ते हैं।

वर्तमान में, शॉर्ट पोजीशन्स भारी हैं क्योंकि मार्केट साइडवेज़ मूव कर रहा है। लेकिन रैलियों के दौरान यह डायनामिक बदल जाता है। ट्रेडर्स लॉन्ग पोजीशन्स पर लोड करते हैं, उम्मीद करते हैं कि मूव को ऊपर की ओर ले जाएं।

जब ये लॉन्ग बेट्स समान प्राइस लेवल पर क्लस्टर करते हैं, तो एक छोटा 2-3% पुलबैक भी उन्हें मिटा सकता है। यह एक चेन ऑफ फोर्स्ड लिक्विडेशन्स को ट्रिगर करता है, जिससे मजबूत क्रिप्टो रैलियों को तीव्र रिवर्सल में बदल देता है।

आप पूछ सकते हैं कि ऐसा उल्टा क्यों नहीं होता – क्यों शॉर्ट लिक्विडेशन्स रैलियों को उसी तरह से नहीं बढ़ाते। अंतर इस बात में है कि ट्रेडर्स शॉर्ट पोजीशन्स का उपयोग कैसे करते हैं।

कई शॉर्ट पोजीशन्स सीधे बियरिश बेट्स नहीं होते, बल्कि अन्य रणनीतियों का हिस्सा होते हैं। ट्रेडर्स फंडिंग प्रीमियम्स को फार्म करते हैं या डेल्टा-न्यूट्रल सेटअप्स चलाते हैं जहां शॉर्ट्स अन्य पोजीशन्स को हेज करते हैं। जब ये शॉर्ट्स गायब हो जाते हैं, तो स्क्वीज़ तीव्र स्पाइक्स का कारण बन सकता है, लेकिन वे शायद ही कभी टिकते हैं। लॉन्ग स्क्वीज़ के विपरीत, जो मार्केट से खरीदारों को हटा देते हैं, शॉर्ट स्क्वीज़ जल्दी ही खत्म हो जाते हैं बजाय इसके कि वे स्थायी रैलियों का निर्माण करें।

इस स्तर की एक्सपोजर लीवरेज के बिना संभव नहीं होती। याद रखें, डेरिवेटिव एक्सचेंजों पर कुल स्टेबलकॉइन रिजर्व लगभग $54 बिलियन के करीब हैं। अगर सभी ट्रेडिंग बिना लीवरेज के एक-से-एक होती, तो ये दो जोड़े जो हमने पहले उल्लेख किए थे, अकेले ही इसका लगभग एक तिहाई नहीं बना सकते थे। यह दिखाता है कि लीवरेज कितना प्रभावी हो गया है।

इस मार्केट का आकार वॉल्यूम्स को देखकर स्पष्ट होता है। अगस्त 2025 में, Binance के फ्यूचर्स ट्रेडिंग वॉल्यूम ने $2.62 ट्रिलियन का वार्षिक उच्च स्तर छू लिया। यह मासिक कुल, इस वर्ष का सबसे बड़ा, यह दर्शाता है कि फ्यूचर्स और परपेचुअल्स अब स्पॉट गतिविधि को बौना बना रहे हैं और इन लीवरेज्ड पोजीशन्स के पैमाने को बढ़ावा दे रहे हैं।

उधारी लागत ट्रेडर्स को लीवरेज की ओर धकेलती है

अंतिम टुकड़ा लागत है। स्टेबलकॉइन्स उधार लेने पर ब्याज आता है। Aave पर, USDT के लिए उधार APR लगभग 6% है।

एक ट्रेडर जो $1,000 उधार लेता है, वह लगभग $1.15 प्रति सप्ताह का भुगतान करता है। 10x लीवरेज के साथ, केवल 0.011% की एक मामूली प्राइस मूव ब्याज लागत को कवर करती है।

रुकावट इतनी कम है कि ट्रेडर्स अक्सर उच्च लीवरेज की ओर बढ़ते हैं। छोटे मूव्स लागत को कवर करते हैं, और बड़े मूव्स बड़े मुनाफे लाते हैं। लेकिन जितनी देर पोजीशन्स खुली रहती हैं, लागत उतनी ही बढ़ती जाती है।

यह जल्दी बाहर निकलने का दबाव बनाता है, जिससे रैलियों का चक्र बढ़ता है और बिना फॉलो-थ्रू के फीका पड़ जाता है। और लिक्विडेशन का जोखिम भी बना रहता है। उदाहरण के लिए, 10X लीवरेज के लिए 10% की गिरावट ट्रेडर को लगभग लिक्विडेट कर देगी, जो क्रिप्टो में असामान्य नहीं है। इसलिए, जबकि DeFi-नेतृत्व वाले लॉन्ग लिक्विडेशन्स रैलियों को रोक सकते हैं, ऐसे लिक्विडेशन्स की संभावना भी अधिक रहती है, क्रिप्टो की अस्थिर प्रकृति के कारण।

क्रिप्टो रैलियां गायब नहीं हो रही हैं। मार्केट अभी भी बुलिश है। लेकिन DeFi की संरचना और लेंडिंग-बॉरोइंग स्पेस पर अत्यधिक निर्भरता यह समझा सकती है कि रैलियां छोटी और कमजोर क्यों हैं। उधार लिए गए स्टेबलकॉइन्स लीवरेज को बढ़ावा दे रहे हैं, न कि स्पॉट डिमांड को, जिससे मार्केट हर बार चढ़ने की कोशिश में अधिक नाजुक हो जाता है।