Wall Street की सबसे ज्यादा देखी जाने वाली तीन डेस्क्स एक ही तेल ट्रेड में अलग-अलग पक्षों पर हैं। इनके बीच का फर्क अगले कुछ हफ्तों में मार्केट्स की दिशा तय कर सकता है।

ये अंतर सिर्फ एक आंकड़े पर केंद्रित है: प्रति बैरल $100 का तेल। क्या West Texas Intermediate (WTI) इस लेवल के ऊपर टिकेगा या जितनी तेजी से चढ़ा उतनी ही तेजी से गिरेगा—इसका सीधा असर इक्विटीज, मंदी और Federal Reserve की रेट पॉलिसी पर 2026 तक पड़ेगा।

Bear Case: $100 ऑयल से recovery पर ब्रेक

JPMorgan के Andrew Tyler ने डाउनसाइड को सीधे तौर पर समझाया। उन्होंने चेतावनी दी कि अगर Iran conflict तेल को $100 से ऊपर ले जाता है और एनर्जी सप्लाई रिस्क्स बढ़ती हैं, तो S&P 500 अपने पीक से 10% तक गिर सकता है।

Tyler ने बताया कि असली स्ट्रक्चरल प्रॉब्लम पोजिशनिंग में है। इन्वेस्टर्स इस बार अपने पोर्टफोलियो में एनर्जी को लेकर ज्यादातर न्यूट्रल थे, क्योंकि हाल ही में ऑयल स्टॉक्स बेचे गए थे, उम्मीद थी कि टेंशन कम होगी। इससे पोर्टफोलियो बिना किसी सुरक्षा के खुल गया है अगर हालत और बिगड़ती है।

“इन्वेस्टर्स पूरी तरह तैयार नहीं हैं… अगर कांफ्लिक्ट खत्म हो जाता है तो टैक्टिकल बियरिश व्यू भी खत्म हो जाएगा, क्योंकि मैक्रो फंडामेंटल्स अब भी सपोर्टिव हैं,” Deaton ने लिखा, Tyler का हवाला देते हुए।

Tyler के सहयोगी Mislav Matejka को उम्मीद है कि स्थिरता आने से पहले शॉर्ट-टर्म में और दिक्कत आ सकती है। हालांकि, उनका मानना है कि यह हफ्तों चलने वाला इन्फ्लूयेंस है, कई महीनों का बियर साइकिल नहीं।

Matejka के मुताबिक, इस हफ्ते या अगले हफ्ते मार्केट का बॉटम बन सकता है, जिसके बाद oversold सेक्टर्स जैसे—Industrials, Semiconductors, Consumer Discretionary, emerging markets, और Eurozone में एंट्री पॉइंट्स दिख सकते हैं।

“निकट भविष्य में रिस्क्स बने हुए हैं, खासकर ऑयल और बॉन्ड्स से। शॉर्ट-टर्म में ऑयल और बढ़ सकता है, हालांकि अभी तक जो मूवमेंट हुआ है वो Russia–Ukraine वार के वक्त से छोटा है, जबकि US गैसोलीन प्राइसेज पहले ही 10–15% तक बढ़ चुके हैं,” उन्होंने कहा।

Oversold AI hyperscalers और laggards भी जब risk-reduction वेव खत्म होगी तब शॉर्ट-टर्म में उछाल दिखा सकते हैं।

इस बीच, JPMorgan की तीसरी विशेषज्ञ ने एक और स्ट्रक्चरल चेतावनी दी। Phoebe White ने दलील दी कि ऑयल का खतरा दो चरणों में चलता है।

- शॉर्ट-टर्म में, बढ़ती कीमतें मंदी की उम्मीदों को ऊपर ले जाती हैं।

- अगर प्राइस $100 से ऊपर बनी रहती है तो इससे कंज्यूमर डिमांड कम हो सकती है और आख़िरकार मंदी नीचे आ सकती है, ऊपर नहीं। साथ ही यह मार्केट में जो पॉजिटिव बिज़नेस सेंटिमेंट का रिवाइवल चल रहा है, उसे भी प्रभावित कर सकती है।

यह है Fed का अहम फैक्टर

Barclays ने पॉलिसी के नजरिए को भी एड किया। Jonathan Miller ने बढ़ती ऑयल प्राइस को मंदी के आउटलुक के लिए सबसे बड़ा रिस्क बताया।

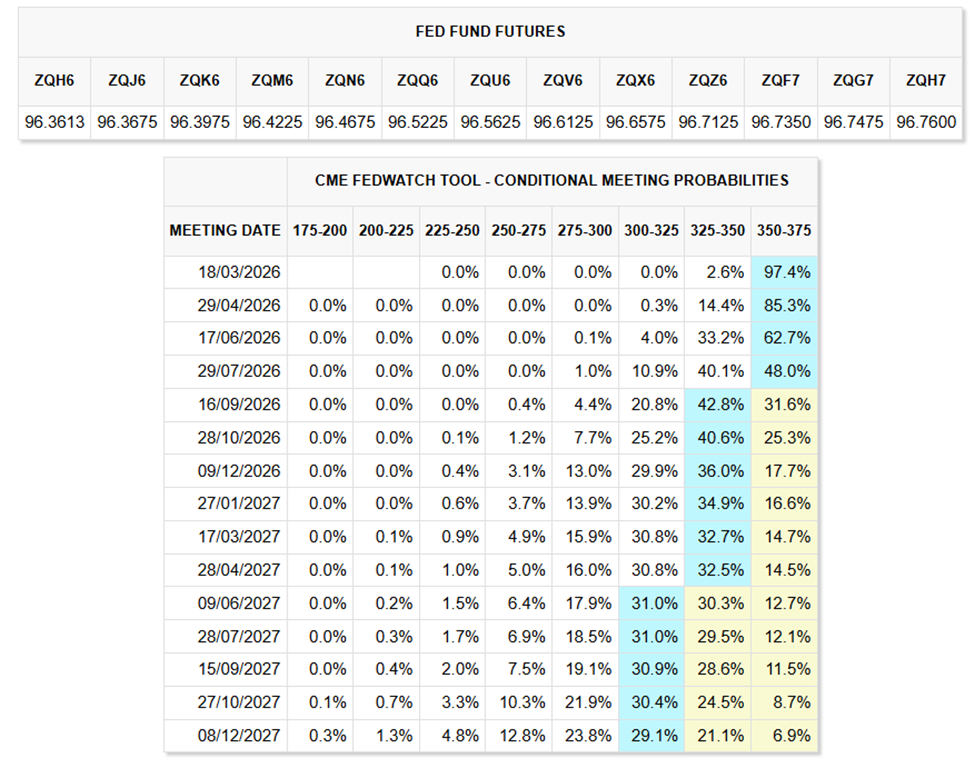

बैंक को अब भी उम्मीद है कि Federal Reserve जून और दिसंबर 2026 में दो बार 25 बेसिस पॉइंट््स की रेट कट करेगी। हालांकि, उन्होंने ऑयल को एक बड़ा वाइल्डकार्ड कहा है, जो इस शेड्यूल को पूरी तरह से बिगाड़ सकता है।

हालांकि, CME FedWatch Tool के डेटा से पता चलता है कि बेटर्स का मानना है कि Fed 2026 के मध्य तक रेट्स को स्थिर ही रखेगा।

मार्केट्स अभी साल के अंत तक सिर्फ 1–2 हल्की 25 bps की कटिंग प्राइस में शामिल कर रहे हैं, जिससे 2026 के बचे हुए समय में कुल रिलैक्सेशन 25–50 bps का रह सकता है।

“अगर ऑयल 10% बढ़ जाता है, तो कुछ महीनों में ही मंदी करीब 0.2 प्रतिशत अंक तक बढ़ सकती है। Barclays अब दिसंबर 2026 में CPI 2.7% मान रहा है, जबकि ताजा डेटा अब भी लेबर मार्केट स्थिर और धीरे-धीरे कम होती कंज्यूमर स्पेंडिंग दिखाता है,” उन्होंने लिखा।

ध्यान देने वाली बात यह है कि यह बेसलाइन तभी बनेगी जब एनर्जी प्राइस रुक जाएंगी। वहीं, U.S. गैसोलीन प्राइस पहले ही 10–15% बढ़ चुकी हैं, Matejka के मुताबिक। इसका सीधा असर कंज्यूमर कॉन्फिडेंस पर पड़ता है, जो अक्सर ऑफिसियल मंदी के डेटा से पहले देखने को मिलता है।

Counter-Trade: Oil का ट्रेंड उतनी ही तेजी से पलट सकता है

फिर भी, सभी लोग इस उछाल को टिकाऊ नहीं मानते। Piper Sandler के Derek Podhaizer ने सबसे अलग, विरोधाभासी नजरिया दिया है।

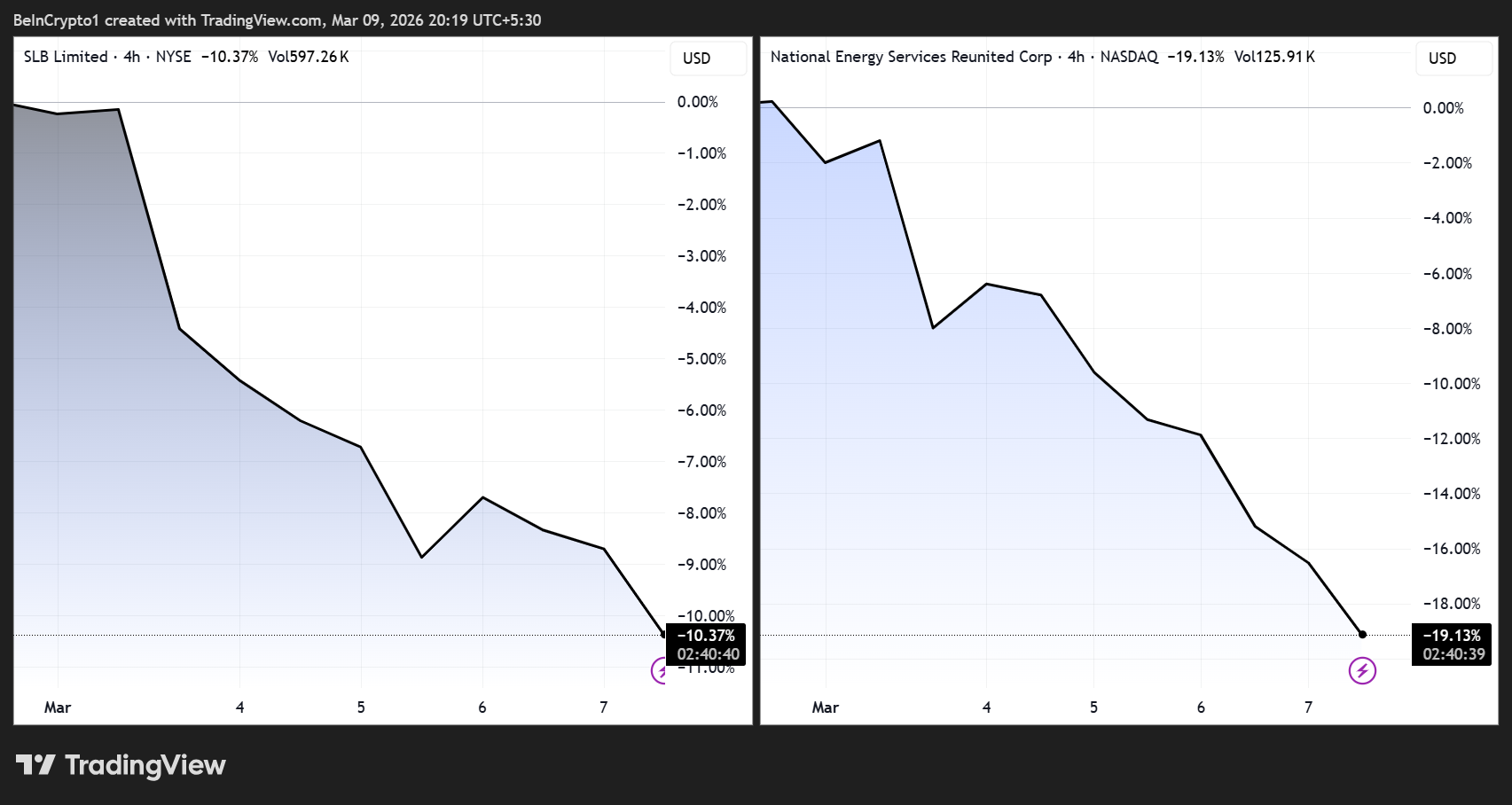

उन्होंने कहा कि US oilfield services के स्टॉक्स में मुश्किल से कोई हलचल हुई, जबकि WTI में पिछले हफ्ते लगभग 40% की तेजी आई थी। Halliburton सिर्फ लगभग 5% गिरा, जो कि VanEck Oil Services ETF (OIH) के प्रदर्शन जैसा ही है।

Podhaizer के मुताबिक, यह ठंडी प्रतिक्रिया एक अलग ही स्टोरी दिखाती है। साल की शुरुआत से अब तक की बढ़तों में पहले ही ऊर्जा सेक्टर की बहुत उम्मीदें जुड़ चुकी थीं। इसलिए, मौजूदा पूंजी अनुशासन को देखते हुए प्रोड्यूसर्स उत्पादन को तेजी से नहीं बढ़ाएंगे।

“अगर संघर्ष जल्दी शांति में बदलता है, तो तेल जितनी तेजी से ऊपर गया उतनी ही तेजी से गिर भी सकता है, जिससे सर्विस स्टॉक्स के लिए डाउनसाइड रिस्क बन सकता है,” Podhaizer ने कहा।

यानि मार्केट को भरोसा नहीं है कि ये उछाल टिकेगी।

Middle East से जुड़े नाम पहले से ही इस अनिश्चितता को दिखा रहे हैं। SLB और National Energy Services Reunited दोनों को Strait of Hormuz में संभावित बाधाओं के रिस्क के चलते झटका लगा है।

इन दोनों विचारों से काफी अलग-अलग रणनीति निकलती है।

- अगर JPMorgan का ‘oil-as-macro-shock’ थ्योरी सही रहा, तो स्टॉक्स की कमजोरी बढ़ेगी, Fed अपनी नीति को अपेक्षा से ज्यादा समय तक स्थिर रखेगा, और डिफेंसिव पोजिशनिंग फायदेमंद ट्रेड होगी।

- अगर Piper Sandler की रिवर्सल वाली स्थिति सही रही, तो मौजूदा सेल-ऑफ़ Matejka के अनुसार खरीदारी का मौका बनेगी। यानी यह तेज़, पोजिशनिंग आधारित और बहुत कम समय के लिए होगी।

Tyler ने भी इसी ओर इशारा किया। उन्होंने नोट किया कि बियरिश अनुमान सिर्फ तभी तक चलता है जब तक संघर्ष खत्म नहीं हो जाता, क्योंकि बाकी मैक्रो फंडामेंटल्स सपोर्टिव हैं।

इस कहानी का सार ये है कि मार्केट खराब है या नहीं, इसकी बात नहीं। असली सवाल ये है कि भू-राजनीतिक हालात मार्केट को रिकवरी का कोई बहाना देते हैं या नहीं। इसका जवाब कहीं Tehran और $100 प्रति बैरल के बीच छुपा हुआ है।

सबसे ताज़ा न्यूज़ पाने के लिए हमें X पर फॉलो करें

लीडर्स और जर्नलिस्ट्स के एक्सपर्ट इनसाइट्स देखने के लिए हमारे YouTube चैनल को सब्सक्राइब करें