ट्रम्प की टैरिफ नीतियों ने बाजारों की प्रणालीगत कमजोरी को उजागर किया — अप्रत्याशित U.S. नीति आसानी से वैश्विक स्तर पर हाहाकार मचा सकती है। अप्रैल 2025 में राष्ट्रपति के व्यापक टैरिफ की घोषणा ने बाजारों को उथल-पुथल में डाल दिया। तो, क्या जब अर्थव्यवस्था गिर रही हो, क्रिप्टो एक समझदारी भरा विकल्प हो सकता है? यह गाइड इस बात की पड़ताल करती है कि क्यों बिटकॉइन एक अमेरिकी मंदी के दौरान सुरक्षित आश्रय हो सकता है।

मुख्य बिंदु (Key Takeaways)

➤ सुरक्षित आश्रय समय के साथ विकसित होते हैं, और पारंपरिक सुरक्षित आश्रय जैसे बांड और डॉलर बढ़ती आर्थिक अस्थिरता के बीच विश्वास खो रहे हैं।

➤ बिटकॉइन की स्थिर आपूर्ति, विकेंद्रीकृत डिज़ाइन, और संरचनात्मक स्वतंत्रता इसे अमेरिकी मंदी के दौरान एक आकर्षक संभावित हेज बनाते हैं।

➤ इसके वादे के बावजूद, बिटकॉइन के सुरक्षित आश्रय के रूप में कुछ नकारात्मक पहलू हैं, विशेष रूप से उन निम्न-आय उपयोगकर्ताओं के लिए जो अस्थिरता, उच्च शुल्क, और सीमित पहुंच का सामना कर रहे हैं।

➤ बिटकॉइन का जोखिम वाली संपत्तियों जैसे तकनीकी स्टॉक्स से संबंध यह संकेत देता है कि इसे पूरी तरह से एक विश्वसनीय सुरक्षित आश्रय बनने से पहले अभी भी कुछ और रास्ता तय करना है।

मंदी के दौरान सुरक्षित आश्रय क्या है?

मंदी आर्थिक गतिविधियों में महत्वपूर्ण गिरावट है, विशेष रूप से लंबे समय तक चलने वाली अवधि में। मंदी के कुछ संकेतों में व्यापक दिवालियापन, बेरोजगारी, और विवेकाधीन खर्च में कमी शामिल हैं।

आज की अत्यधिक वित्तीय दुनिया में, बहुत से लोग सुरक्षित पनाहगाहों के माध्यम से अपनी क्रय शक्ति को संरक्षित करने के तरीकों की तलाश करते हैं – ऐसी संपत्तियां जो मुद्रा मूल्यह्रास, बाजार में अस्थिरता, या आर्थिक अनिश्चितता (समय के साथ) के दौरान या तो अपने मूल्य को बनाए रखती हैं या बढ़ाती हैं।

सुरक्षित पनाहगाहों का इतिहास

जो संपत्तियाँ निवेशक सुरक्षित आश्रय मानते हैं, वे समय के साथ बदल गई हैं। ऐतिहासिक रूप से, कई लोग अपनी संपत्ति को बहुमूल्य धातुओं जैसे सोने और चांदी, आभूषण, संपत्ति और ज़मीन, अनाज, चांदी के बर्तन, और यहां तक कि मुद्राओं में रखते थे। हालांकि, समय के साथ इन संपत्तियों की सुरक्षा में उतार-चढ़ाव आया, और नए सुरक्षित आश्रय प्रमुख हो गए।

18वीं शताबदी के आसपास, कुछ प्रकार के ऋण (जैसे सरकारी और निजी ऋण) दुनिया भर में सुरक्षित संपत्तियों के रूप में उपयोगी होने लगे। आज, ये संपत्तियाँ मौद्रिक नीति, व्यापक आर्थिक गतिविधि, और हां — मंदी में बड़ी भूमिका निभाती हैं।

कुछ उदाहरण निजी और सरकारी ऋण के हैं जिन्हें लोग सुरक्षित संपत्तियों के रूप में उपयोग करते हैं, जैसे कि सोवरेन बॉन्ड्स या सरकारी-बीमा वाले डिमांड डिपॉजिट्स।

ब्रिटेन पहला देश था जिसने फ्रांस से युद्ध के वित्तपोषण के लिए आधिकारिक सरकारी बॉन्ड जारी किए थे। 1930s के महान मंदी में बड़े बैंक विफलताओं के बाद, यू.एस. सरकार ने डिमांड डिपॉजिट्स (बैंक खातों में रखे डॉलर) को बीमा देना शुरू किया। अन्य देशों ने बहुत बाद में इस रास्ते का अनुसरण किया।

यह क्यों मायने रखता है?

20वीं शताबदी के अंत में वित्तीय परिदृश्य में बदलाव आना शुरू हुआ। जैसे-जैसे शॉर्ट-टर्म होलसेल फंडिंग मार्केट्स का महत्व बढ़ा, वैसे-वैसे निजी रूप से उत्पादित सुरक्षित संपत्तियाँ जैसे रेपो ने प्रमुख भूमिका निभाई, जब तक कि 2008 के वित्तीय संकट ने उनकी नाजुकता को उजागर नहीं किया।

हालाँकि, 1970 के दशक के अंत में, अमेरिकी वित्तीय प्रणाली में एक महत्वपूर्ण परिवर्तन आया जिसमें डिमांड डिपॉजिट्स की भूमिका में भारी गिरावट आई, और शॉर्ट-टर्म होलसेल फंडिंग बहुत बड़ा और, इस प्रकार, महत्वपूर्ण बन गया। 2007–2008 का वित्तीय संकट ने एक बार फिर यह दिखाया कि निजी रूप से उत्पादित सुरक्षित संपत्तियाँ (जैसे शॉर्ट-टर्म ऋण जैसे बिक्री और पुनर्खरीद समझौते – रेपो) हमेशा सुरक्षित नहीं होतीं। शॉर्ट-टर्म सुरक्षित ऋण रन के अधीन होते हैं, जो वित्तीय प्रणाली के प्रणालीगत पतन को खतरे में डालते हैं।

– गैरी गॉर्टन, सुरक्षित संपत्ति का इतिहास और अर्थशास्त्र

इसके अतिरिक्त, यू.एस. में व्यापक टैरिफ़ की धमकी ने आर्थिक अनिश्चितता की लहर को जन्म दिया, जिसने मंदी, व्यापार युद्धों और नीति अस्थिरता के डर को उकसाया। इसके जवाब में, बाजारों ने स्पष्ट संकट संकेत भेजे।

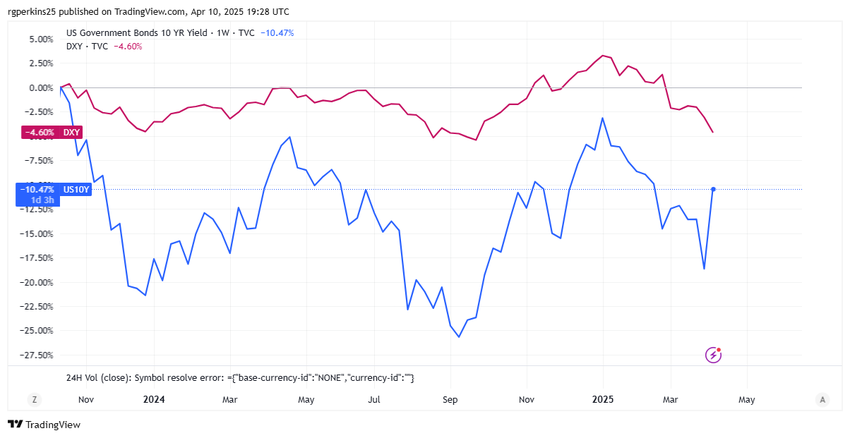

U.S. 10-वर्षीय ट्रेजरी यील्ड्स में अचानक वृद्धि हुई, और DXY (यू.एस. डॉलर इंडेक्स) में तेज गिरावट आई। ये दोनों घटनाएँ एक साथ घटित होने के लिए अत्यधिक असामान्य हैं। सामान्यतः, संकट के समय ट्रेजरी और डॉलर मजबूत होते हैं। इस बार, दोनों ही कमजोर पड़े।

यूएस 10-वर्षीय ट्रेजरी यील्ड बनाम DXY: TradingView

यूएस 10-वर्षीय ट्रेजरी यील्ड बनाम DXY: TradingViewयह दुर्लभ गतिशीलता एक गहरे बदलाव को दर्शाती है: वित्तीय सुरक्षा के पारंपरिक स्तंभों में बढ़ती अस्वीकृति। निवेशक यह सवाल उठा रहे हैं कि क्या आज की सुरक्षित संपत्तियाँ — जैसे सोवरेन बॉन्ड्स या यू.एस. डॉलर — अब भी वही सुरक्षा प्रदान कर सकती हैं जो कभी इन्होंने वादा किया था।

यहीं पर बिटकॉइन वार्ता में प्रवेश करता है। 2008 के वित्तीय संकट के बाद में जन्मे, बिटकॉइन को केंद्रीकृत मौद्रिक प्रणालियों के विकल्प के रूप में और वित्तीय संकटों के जवाब के रूप में डिज़ाइन किया गया था। इसकी सीमित आपूर्ति और सरकारी नीति से कोई संबंध न होने के कारण, यह मूल्य को संग्रहीत करने के लिए एक मौलिक रूप से अलग दृष्टिकोण प्रस्तुत करता है।

क्यों बिटकॉइन अमेरिकी मंदी में एक सुरक्षित आश्रय हो सकता है

धन कभी नष्ट नहीं होता। यह केवल स्थानांतरित होता है। और इसका मतलब है कि हर संकट के दूसरी ओर एक अवसर होता है।

– माइक मैलोनी।

S&P500 की अस्थिरता, बासिस और कैरी ट्रेड्स पर जटिल चर्चाएँ, और U.S. 10-वर्षीय ट्रेजरी और DXY का विचलन होने के बावजूद, यह स्पष्ट है कि निवेशक पारंपरिक सुरक्षित आश्रयों में अपना विश्वास खो रहे हैं। नतीजतन, दुनिया एक मोड़ पर खड़ी है। सतोशी नाकामोतो ने बिटकॉइन को इन विशिष्ट प्रकार के परिदृश्यों के लिए ही बनाया था।

धन स्वाभाविक रूप से अपना संतुलन पाएगा और समय के साथ अन्य मूल्यवान संपत्तियों में प्रवाहित होगा। यही एकमात्र कारण है जो बिटकॉइन को एक हेज के रूप में वार्ता में लाता है। तो, यह व्यवहार में कैसे काम कर सकता है? आइए देखें कि बिटकॉइन अमेरिकी मंदी के दौरान एक सुरक्षित आश्रय के रूप में कैसे कार्य कर सकता है।

1. “डिफ्लेशनरी” गुण

क्रिप्टो में, “डिफ्लेशन” शब्द का अक्सर गलत उपयोग किया जाता है। असल में इसका अर्थ है एक आर्थिक प्रणाली में वस्तुओं और सेवाओं की सामान्य मूल्य स्तर में लगातार कमी। जब क्रिप्टो उपयोगकर्ता यह कहते हैं कि बिटकॉइन डिफ्लेशनरी है, तो वे इसका मतलब यह बताते हैं कि इसकी आपूर्ति समय के साथ घटती जाती है।

एक महत्वपूर्ण आर्थिक सिद्धांत है जिसे आपूर्ति और मांग कहा जाता है। सामान्य रूप से, आपूर्ति और मांग का मूल्य के संदर्भ में विपरीत संबंध होता है।

यदि किसी वस्तु या सेवा की आपूर्ति घटती है, और मांग स्थिर रहती है या बढ़ती है, तो मूल्य बढ़ता है। इसके विपरीत, यदि आपूर्ति बढ़ती है और मांग स्थिर रहती है या घटती है, तो उस वस्तु या सेवा की कीमत घटने की संभावना होती है।

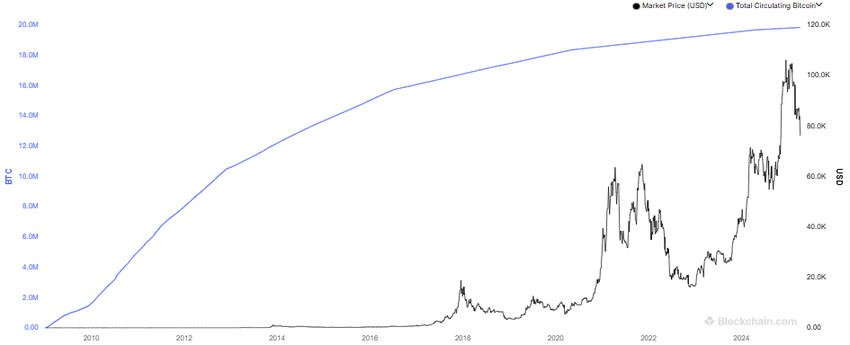

बिटकॉइन की आपूर्ति डिजाइन के अनुसार घटती है। बिटकॉइन की कुल आपूर्ति 21 मिलियन BTC है, इसके बाद प्रोटोकॉल नए बिटकॉइन जारी करना बंद कर देगा। हम यह भी उम्मीद करते हैं कि कुछ स्तर पर उपलब्ध आपूर्ति में और कमी आएगी क्योंकि BTC होल्डर्स (अफसोसजनक रूप से) मृत्यु हो जाने पर, और अधिक सिक्के सर्कुलेशन से बाहर हो जाएंगे।

यदि मांग स्थिर रहती है या बढ़ती है, तो यह BTC की कीमत पर ऊपर की ओर दबाव डालता है। इसके अलावा, बिटकॉइन प्रोटोकॉल हर हैल्विंग के साथ 50% कम बिटकॉइन जारी करता है।

निम्नलिखित चार्ट में बिटकॉइन की सर्कुलेशन में मौजूद संख्या को इसके मूल्य के साथ दिखाया गया है।

जैसा कि पहले कहा गया था, एक सुरक्षित आश्रय की एक विशेषता स्थिरता या समय के साथ बढ़ती मूल्य होती है। जैसा कि यह चार्ट दिखाता है, बिटकॉइन इस गुण को संतुष्ट करता है, जिससे यह एक अमेरिकी मंदी में एक संभावित हेज बन सकता है।

2. मूल्य का भंडार

बिटकॉइन की एक प्रारंभिक कहानी इसका उपयोग पीयर-टू-पीयर भुगतान के लिए डिजिटल नकद के रूप में था। हालांकि, कई कारकों के कारण, यह अंततः मूल्य का भंडारण (SoV) बनने के लिए बदल गया। इस उपयोग के मामले की तुलना आजकल सोने से की जाती है — जो आम तौर पर एक SoV के रूप में देखा जाता है।

सोने का एक लंबा इतिहास है जब इसे पारंपरिक मंदी हेज के रूप में उपयोग किया जाता है। यह तब अच्छा प्रदर्शन करता है जब मुद्रास्फीति उच्च होती है, शेयर बाजार गिरते हैं, या जब भू-राजनीतिक या आर्थिक अनिश्चितता होती है। हालांकि, कई लोग बिटकॉइन को सोने की तरह एक SoV मानते हैं। यहां बिटकॉइन और सोने की तुलना की गई है एक निवेश के रूप में:

| बिटकॉइन | गोल्ड | |

|---|---|---|

| इतिहास | दो दशक से कम | मूल्य के भंडार के रूप में सदियों का उपयोग |

| 2022-2023 ब्याज दरें/मात्रात्मक कसावट | कड़ी गिरावट, तकनीकी स्टॉक की तरह व्यापार | वस्तुतः सपाट |

| कोविड मंदी (2020) | कोविड के दौरान क्रैश हुआ, लेकिन 2021 में उछल गया | कोविड के दौरान एक ATH (सर्वकालिक उच्चतम) प्राप्त किया |

| काउंटरपार्टी जोखिम | कोई नहीं | कोई नहीं |

| अडॉप्शन | बढ़ रहा है, लेकिन सीमित है | व्यापक |

| सप्लाई | सीमित | अज्ञात |

सोने की कीमत सामान्यतः अपेक्षाकृत सपाट रहती है, समय के साथ हल्की वृद्धि होती है और निचला जोखिम सीमित होता है। बिटकॉइन अभी भी अस्थिर है और एक समय पर यह अपने सर्वकालिक उच्च से लगभग 80% गिर गया था।

हालाँकि, जनवरी 2009 में अपनी शुरुआत के बाद से, बिटकॉइन ने लगभग $0 (तकनीकी रूप से $0.0008 जब 2010 में पहली बार इसका व्यापार हुआ) से लेकर 2025 में $100,000 से अधिक तक का सफर तय किया है। यह 8,000,000,000% से अधिक की वृद्धि है!

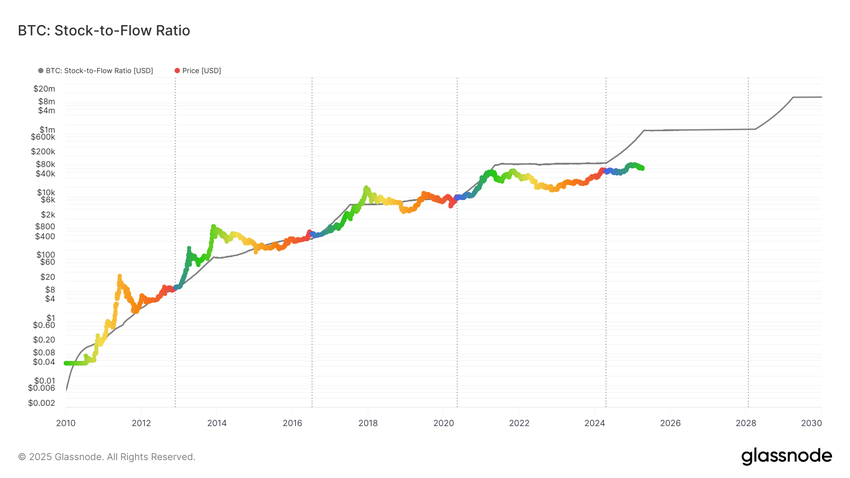

इसके अतिरिक्त, बिटकॉइन का एक निश्चित निर्गमन या ब्लॉक रिवॉर्ड है जो स्टॉक-टू-फ्लो (S2F) को सीमित करता है। उच्च S2F का मतलब है कि संपत्ति अपने उत्पादन/निर्गमन दर के मुकाबले अधिक दुर्लभ है, जो इसे अधिक “कठोर मुद्रा” बनाता है और सैद्धांतिक रूप से मूल्य को संरक्षित करने में बेहतर बनाता है। सोने का फ्लो अपेक्षाकृत स्थिर है और इसे जल्दी से मुद्रास्फीति नहीं किया जा सकता (हालाँकि यह खनन में पर्याप्त पूंजी निवेश के साथ बढ़ सकता है)।

हालाँकि, बिटकॉइन, जिसमें एक प्रोग्रामेटिक रूप से घटती फ्लो और निश्चित कैप है, का S2F और भी अधिक है। यह तकनीकी रूप से इसे एक अधिक कठोर मौद्रिक संपत्ति बनाता है, हालांकि यह अभी भी एक वैश्विक हेज के रूप में अपनी स्वीकृति के शुरुआती चरण में है।

निष्कर्ष में, जब इक्विटी (जोखिम वाली संपत्तियाँ) और ट्रेजरी (पारंपरिक सुरक्षित आश्रय) दोनों जोखिमपूर्ण या आकर्षक नहीं लगतीं, तो निवेशक वैकल्पिक हेज या तटस्थ क्षेत्रों की तलाश करना शुरू करते हैं, जैसे कि सोना, क्योंकि कुछ गुण इसे एक SoV बनाते हैं। बिटकॉइन के पास सोने के कुछ समान गुण हैं, जो इसे अमेरिकी मंदी में एक संभावित सुरक्षित आश्रय बनाते हैं।

3. संरचनात्मक स्वतंत्रता

मंदियाँ हमेशा पूर्वानुमानित नहीं होतीं। जबकि कई मंदियाँ गिरती हुई मांग और बढ़ती बेरोजगारी के कारण डिफ्लेशन या डिसइन्फ्लेशन की ओर ले जाती हैं, कुछ (विशेष रूप से जो आपूर्ति शॉक या नीति द्वारा उत्पन्न होती हैं) स्टैगफ्लेशन का कारण बन सकती हैं, जहाँ मुद्रास्फीति बढ़ती है जबकि वृद्धि धीमी हो जाती है।

ये जटिल और अक्सर विरोधाभासी वातावरण पारंपरिक सुरक्षित आश्रयों जैसे सोवरेन बॉन्ड्स, फिएट करेंसीज़, या इक्विटी की प्रभावशीलता को चुनौती देते हैं, जो केंद्रीय बैंक की कार्रवाइयों, सरकारी नीति और कॉर्पोरेट प्रदर्शन से निकटता से जुड़े होते हैं।

वहीं, बिटकॉइन इन शक्तियों से संरचनात्मक रूप से स्वतंत्र है। यह एक कॉर्पोरेट इकाई नहीं है, जो आय रिपोर्ट, छंटनी, या आपूर्ति श्रृंखला के शॉक (जो टैरिफ या लॉकडाउन से उत्पन्न हो सकते हैं) के अधीन है। बिटकॉइन पारंपरिक वित्तीय प्रणाली से बाहर कार्य करता है। इसके पास है:

- कोई केंद्रीय जारीकर्ता नहीं

- कोई मौद्रिक नीति नहीं

- कोई राष्ट्रीय निष्ठा नहीं

यह स्वतंत्रता बिटकॉइन को मंदी के दौरान अद्वितीय तरीके से कार्य करने की अनुमति देती है, जो सामान्य गिरावट गतिशीलता से अप्रभावित होती है। जबकि यह अस्थिर रहता है और व्यापक तरलता चक्रों से प्रभावित होता है, इसकी सीमित आपूर्ति और विकेंद्रीकृत प्रकृति इसे मंदी में एक संभावित हेज के रूप में स्थापित करती है — विशेष रूप से उन मंदियों में जो मौद्रिक अस्थिरता या प्रणालीगत अविश्वास से चिह्नित होती हैं।

एक सुरक्षित आश्रय के रूप में बिटकॉइन की कमियां

कई कारण हैं क्यों बिटकॉइन अमेरिकी मंदी के दौरान एक संभावित सुरक्षित आश्रय हो सकता है; हालांकि, कुछ परिस्थितियों में यह आदर्श नहीं है। BTC के सुरक्षित आश्रय के रूप में वास्तविक सीमाएँ हैं, यह इस पर निर्भर करता है कि आप कौन हैं और आपकी वित्तीय स्थिति कैसी है।

समस्या 1

शुरुआत के लिए, बिटकॉइन को अक्सर सोने से तुलना की जाती है — और कुछ मामलों में, यह तुलना सही साबित होती है। जैसे सोने को मूल्य का भंडारण माना जाता है, वैसे ही बिटकॉइन को भी देखा जाता है। लेकिन, जैसे सोने में होता है, बिटकॉइन भी महंगा, अस्थिर और सीमित आय वाले लोगों के लिए आसानी से सुलभ नहीं है।

यदि आप अपनी स्थानीय मुद्रा में बिटकॉइन का केवल एक छोटा सा अंश खरीद सकते हैं, तो उच्च नेटवर्क शुल्क इसे स्थानांतरित करने या खर्च करने को भी अव्यावहारिक बना सकते हैं। इसे “सुरक्षित” संपत्ति कहना मुश्किल है जब इसका उपयोग करने में वही खर्च अधिक हो सकता है जिसे आप बचाना चाहते हैं।

यह अमीरों के लिए एक बाधा नहीं है। वे अस्थिरता को सहन करने और मंदी का सामना करने की क्षमता रखते हैं। हालांकि, यदि आपकी आय सीमित है और आपने बिटकॉइन को शायद एक उच्चतम बिंदु पर खरीदा है और आपको तरलता की आवश्यकता है, तो यह एक सुरक्षित आश्रय की बजाय एक देनदारी की तरह महसूस हो सकता है।

इस अर्थ में, बिटकॉइन (सोने की तरह) सिद्धांत में एक सुरक्षित आश्रय के रूप में बेहतर काम कर सकता है, लेकिन व्यवहार में यह उतना प्रभावी नहीं हो सकता, खासकर उन लोगों के लिए जो बाजार चक्रों का इंतजार करने या लेन-देन शुल्क का भुगतान करने का सामर्थ्य नहीं रखते।

समस्या 2

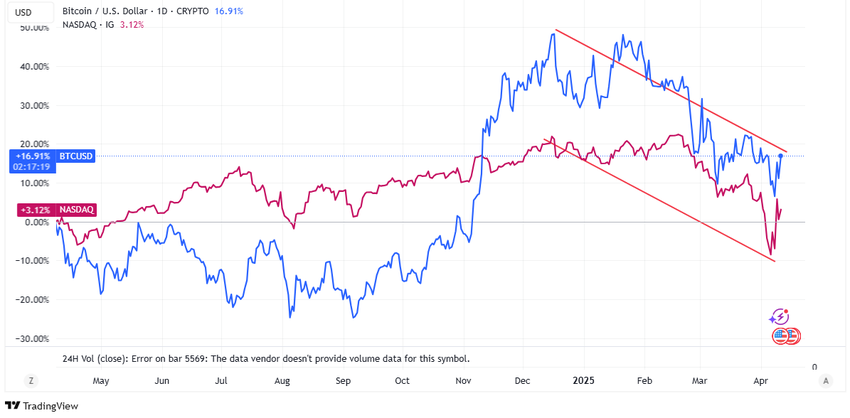

एक और सीमा यह है कि बिटकॉइन हमेशा एक हेज की तरह व्यवहार नहीं करता; कभी-कभी, यह एक तकनीकी स्टॉक की तरह व्यापार करता है। कई मंदी के दौरों में, विशेष रूप से तरलता संकट या फेड कड़ेपन चक्रों के दौरान, बिटकॉइन ने इक्विटी बाजारों, विशेष रूप से नास्डैक, के साथ उच्च सहसंबंध दिखाया है।

इसका मतलब है कि जब पारंपरिक वित्त (TradFi) को नुकसान होता है, तो बिटकॉइन अक्सर इसके साथ गिरता है — इससे अलग नहीं होता। यह एक ऐसी संपत्ति के लिए आदर्श नहीं है जिसका उद्देश्य मौजूदा वित्तीय प्रणाली से अलग खड़ा होना है।

बिटकॉइन को एक विश्वसनीय सुरक्षित आश्रय बनने के लिए, इसे जोखिम वाली संपत्तियों से और अधिक अलग होना होगा और विशेष रूप से प्रणालीगत तनाव के क्षणों में अधिक स्वतंत्र व्यवहार स्थापित करना होगा।

केवल समय ही बताएगा

बिटकॉइन को डिजिटल गोल्ड और उसकी कठोर मुद्रा गुणों के रूप में देखा जाता है, जिससे इसके पास अमेरिकी मंदी के दौरान एक सुरक्षित आश्रय बनने की क्षमता है, खासकर जब दुनिया बदल रही हो। हालांकि, जैसा कि यह गाइड बताता है, BTC को यह वास्तविकता बनने से पहले कई बॉक्स चेक करने होंगे। कई तरीकों से, बिटकॉइन अपनी छोटी इतिहास और उच्च अस्थिरता के कारण एक उच्च जोखिम वाली संपत्ति बना हुआ है।

अस्वीकरण: यह लेख केवल सूचना के उद्देश्यों के लिए है और इसे निवेश सलाह नहीं माना जाना चाहिए। हमेशा अपना खुद का शोध (DYOR) करें। जितना आप खोने का जोखिम उठा सकते हैं उससे अधिक निवेश कभी न करें।

अक्सर पूछे जाने वाले सवाल

क्या बिटकॉइन अमेरिकी मंदी के लिए एक सुरक्षित आश्रय है?

बिटकॉइन में कई गुण हैं जो इसे अमेरिकी मंदी में एक संभावित सुरक्षित आश्रय बनाने के लिए लाभकारी बनाते हैं। हालांकि, यह सभी के लिए एक सामान्य समाधान नहीं हो सकता, यह आपके आय स्तर पर निर्भर करता है। इसके अंतर्निहित बुनियादी सिद्धांत इसे कुछ भू-राजनीतिक घटनाओं से अलग कर सकते हैं, लेकिन इसका तकनीकी स्टॉक्स से सहसंबंध इसे कभी-कभी तरलता संकट का शिकार बना सकता है।

कई निवेशक अभी भी बिटकॉइन को एक जोखिम वाली संपत्ति मानते हैं। यह इसके छोटे इतिहास और उच्च अस्थिरता के कारण है। बिटकॉइन में सुरक्षित संपत्ति मानी जाने की क्षमता है, लेकिन इसके लिए पहले समय के साथ कुछ मूल्य स्थिरता दिखानी होगी।

कई निवेशक पहले ही अपने पोर्टफोलियो को विविधित करने के लिए बिटकॉइन रखते हैं। यह किसी भी राष्ट्र द्वारा केंद्रीय रूप से जारी नहीं किया गया है, किसी एक व्यवसाय या काउंटरपार्टी से स्वाभाविक रूप से जुड़ा नहीं है, और यह इतिहास में सबसे अच्छा प्रदर्शन करने वाली संपत्ति है। हालांकि, बिटकॉइन को सुरक्षित आश्रय माना जाने से पहले इसे स्थायित्व साबित करना होगा।

तकनीकी दृष्टिकोण से, बिटकॉइन तब तक चलता रह सकता है जब तक एक मशीन के पास लेज़र और प्रोटोकॉल की एक प्रति मौजूद है। यह कि बिटकॉइन एक सुरक्षित आश्रय के रूप में भविष्य में रहेगा या नहीं, यह अभी अनिश्चित है।