Messari के हालिया विश्लेषण से पता चला है कि टोकन बायबैक प्रोग्राम, जिन्हें अक्सर स्थिरता के लिए एक उपाय के रूप में प्रस्तुत किया जाता है, कई प्रमुख टोकन्स के लिए तीव्र मूल्य गिरावट को रोकने में विफल रहे हैं।

यह तब हुआ है जब बायबैक प्रोग्राम ने गति पकड़ी है, और कई नेटवर्क ने इसी तरह की रणनीतियों को अपनाया है।

क्या टोकन बायबैक प्रभावी हैं? Messari का विश्लेषण कुछ और कहता है

BeInCrypto ने हाल ही में बताया कि टोकन बायबैक का ट्रेंड बढ़ रहा है। इन प्रोग्राम्स को लागू करने वाले नेटवर्क की सूची व्यापक है, जिसमें Arbitrum (ARB), Aave (AAVE), Jupiter (JUP), और Hyperliquid (HYPER) शामिल हैं।

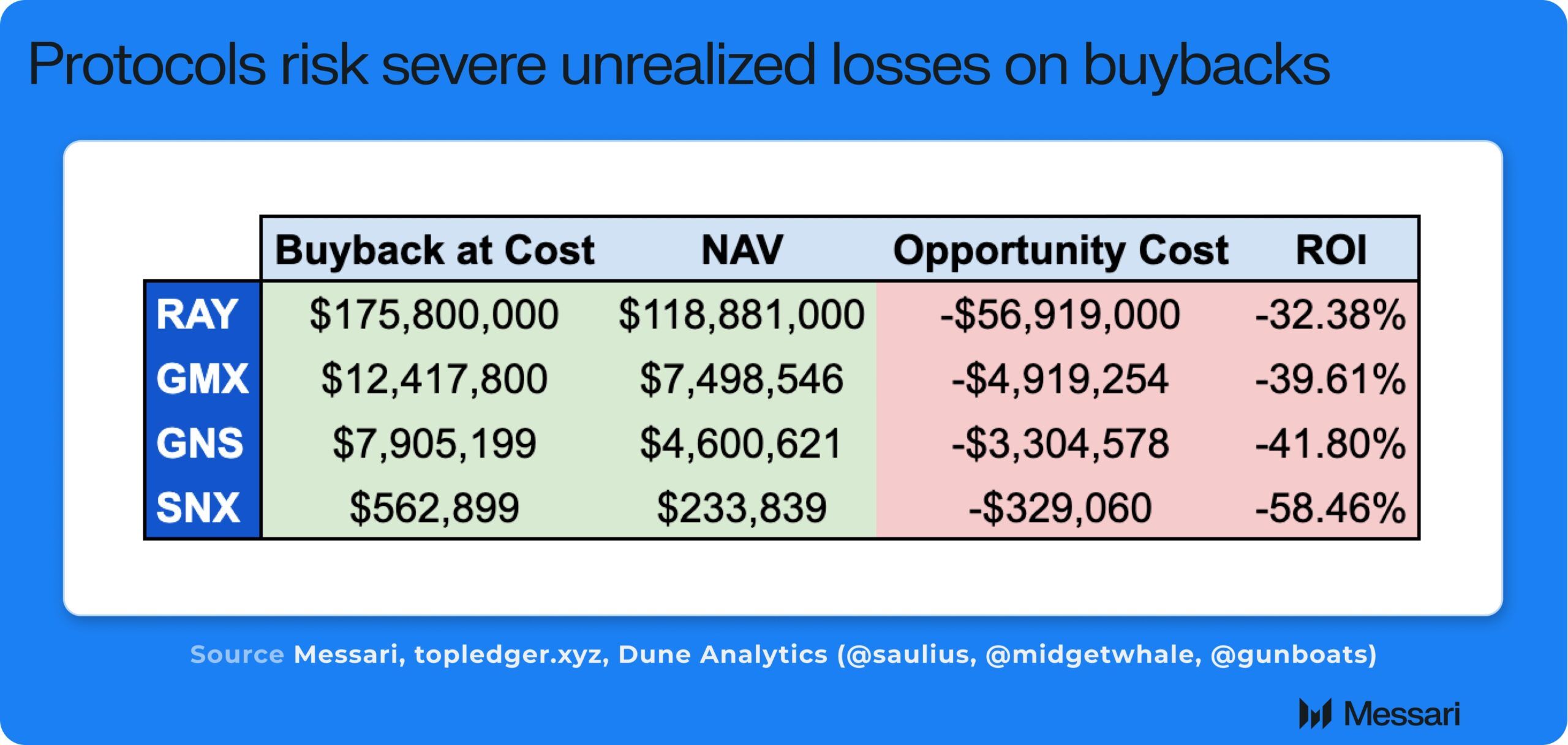

हालांकि, Messari के विश्लेषण से पता चला कि ये रणनीतियाँ Raydium (RAY), GMX (GMX), Gains Network (GNS), और Synthetix Network (SNX) जैसे प्रोजेक्ट्स के लिए काफी हद तक विफल रही हैं। मांग और कीमत बढ़ाने के बजाय, इन प्रोग्राम्स के बाद भारी नुकसान हुए हैं।

इन टोकन्स में, SNX ने सबसे तेज गिरावट देखी, जो 77% गिर गई, जबकि GNS 76% गिर गया। इसके अलावा, GMX में 34% की कमी आई, और RAY का मूल्य 26% गिर गया।

“RAY, GMX, GNS और SNX ने प्रोग्रामेटिक रूप से लाखों टोकन्स को बायबैक किया है जो अब लागत से काफी नीचे हैं,” Messari के एंटरप्राइज रिसर्च एनालिस्ट Sunny Shi ने X पर लिखा।

Shi ने टोकन बायबैक रणनीतियों में तीन मुख्य खामियों की पहचान की, जिन्हें उन्होंने “प्रोग्रामेटिक टोकन बायबैक भ्रांति” का हिस्सा बताया। सबसे पहले, उन्होंने जोर दिया कि बायबैक का प्राइस एक्शन पर कोई खास असर नहीं होता। इसके बजाय, उन्होंने तर्क दिया कि यह राजस्व वृद्धि और बाजार की कहानी जैसे कारकों द्वारा संचालित होता है, टोकन पुनर्खरीद के बजाय।

दूसरे, उन्होंने समझाया कि जब किसी प्रोजेक्ट का राजस्व उच्च होता है और टोकन की कीमतें बढ़ी होती हैं, तो बढ़ी हुई कीमतों पर टोकन खरीदना पूंजी का अप्रभावी उपयोग होता है।

अंत में, Shi ने नोट किया कि कम कीमतों और राजस्व के समय में, जब नवाचार या पुनर्गठन के लिए नकदी आवश्यक होती है, कंपनियों के पास आवश्यक धन की कमी होती है। इस बीच, वे अपने बायबैक निवेशों से महत्वपूर्ण अवास्तविक नुकसान पर बैठे होते हैं।

“यह सिर्फ खराब पूंजी आवंटन है। मानसिकता होनी चाहिए कि सभी लागतों पर वृद्धि या धारकों को स्थिर/प्रमुख रूप में वास्तविक मूल्य वितरण (जैसे veAERO या BananaGun) हो,” उन्होंने निष्कर्ष निकाला।

Pantera Capital के जूनियर पार्टनर Mason Nystrom ने इस भावना का समर्थन किया।

“प्रोग्रामेटिक बायबैक कैसे व्यवसाय को नकारात्मक रूप से प्रभावित कर सकते हैं, इस पर ठोस विश्लेषण, क्योंकि वे प्रोटोकॉल को बढ़ी हुई कीमतों पर टोकन खरीदने और पूंजी को सीमित करने की दुविधा में डालते हैं, जो प्रोटोकॉल को मौलिक वृद्धि को चलाने के लिए उपयोग कर सकते हैं बनाम सिर्फ टोकन की कीमत,” उन्होंने कहा।

Nystrom ने तर्क दिया कि कंपनियों और प्रोटोकॉल को राजस्व का उपयोग वृद्धि में निवेश करने या लॉन्ग-टर्म लक्ष्यों के साथ रणनीतिक बायबैक करने के लिए करना चाहिए। उनका मानना है कि यह दृष्टिकोण अंततः टोकन धारकों के लिए अधिक मूल्य बनाएगा।