विश्लेषकों ने चिंता जताई है कि MicroStrategy, जो Bitcoin (BTC) का सबसे बड़ा कॉर्पोरेट धारक है, एक वित्तीय टाइम बम पर बैठा हो सकता है जो पूरे क्रिप्टो मार्केट में लहर पैदा कर सकता है।

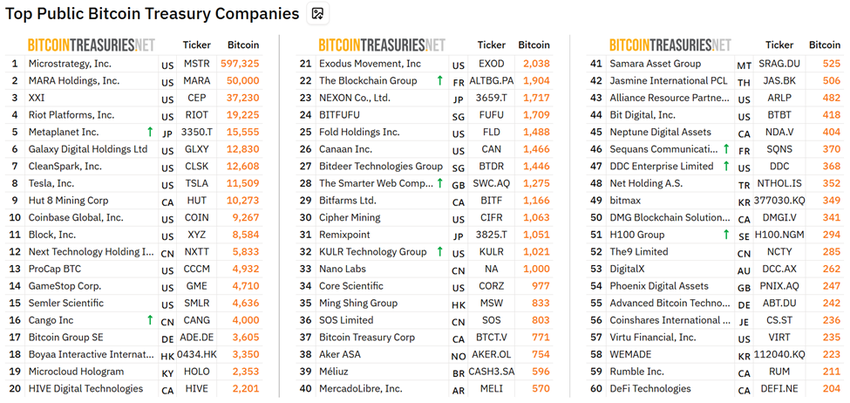

597,000 से अधिक BTC के साथ, जो Bitcoin की कुल सप्लाई का 3% है, यह बिजनेस इंटेलिजेंस कंपनी-टर्न्ड-Bitcoin प्रॉक्सी अब “क्रिप्टो का सबसे बड़ा लिक्विडेशन जोखिम” कहलाता है।

MicroStrategy की $71 बिलियन Bitcoin शर्त से सिस्टमिक रिस्क की चिंताएं बढ़ीं

Bitcoin ने रविवार को एक और ऑल-टाइम हाई (ATH) मारा, धीरे-धीरे $120,000 के स्तर की ओर बढ़ते हुए। इस बार, हालांकि, यह उछाल रिटेल खरीदारी के मोमेंटम के बजाय संस्थागत रुचि के बीच आया है।

इनमें प्रमुख है MicroStrategy (अब Strategy), जो 597,325 BTC रखता है, जिसका मूल्य इस लेखन के समय $71 बिलियन से अधिक है।

Leshka.eth, एक KOL और निवेश रणनीतिकार, ने MicroStrategy के Bitcoin प्ले के पैमाने और नाजुकता को उजागर किया।

“हर कोई जश्न मना रहा है जबकि यह क्रिप्टो का सबसे बड़ा लिक्विडेशन जोखिम पैदा करता है,” Leshka ने लिखा।

विश्लेषक ने नोट किया कि MicroStrategy की $71 बिलियन की स्थिति Bitcoin में $7.2 बिलियन के परिवर्तनीय ऋण पर आधारित है जो 2020 से उठाया गया है। इसका औसत BTC खरीद मूल्य लगभग $70,982 है।

यदि Bitcoin उस निशान से नीचे गिरता है, तो कागजी नुकसान इसके बैलेंस शीट पर वास्तविक दबाव डाल सकते हैं।

स्पॉट ETFs (exchange-traded funds) के विपरीत, MicroStrategy के पास नकद बफर या रिडेम्पशन मैकेनिज्म नहीं हैं।

इसका मतलब है कि Bitcoin की कीमत में कोई भी गिरावट सीधे कंपनी के मूल्यांकन को प्रभावित करेगी और एक चरम मामले में, देनदारियों को कवर करने के लिए संपत्ति की बिक्री को मजबूर कर सकती है।

“यह सिर्फ एक हाई-बेटा Bitcoin प्ले नहीं है—यह एक लीवरेज्ड दांव है जिसमें बहुत कम मार्जिन है,” Leshka ने चेतावनी दी।

MicroStrategy की Bitcoin रणनीति के पीछे नाजुक फीडबैक लूप

जब कई रिटेल और संस्थागत निवेशक MicroStrategy स्टॉक (MSTR) को Bitcoin एक्सपोजर प्राप्त करने का एक तरल तरीका मानते हैं, यह रेग्युलेटेड ETFs की तुलना में कहीं अधिक जोखिम रखता है।

Leshka ने समझाया कि MSTR अपने नेट एसेट वैल्यू (NAV) पर प्रीमियम पर ट्रेड करता है, कभी-कभी 100% तक। यह “प्रीमियम फीडबैक लूप”—जहां बढ़ती शेयर कीमतें अधिक BTC खरीद को फंड करती हैं—एक डाउनटर्न में तेजी से गिर सकता है।

यदि निवेशक भावना बदलती है और MSTR का NAV प्रीमियम गायब हो जाता है, तो कंपनी की नई पूंजी तक पहुंच सूख जाएगी।

ऐसा परिणाम MicroStrategy की Bitcoin होल्डिंग्स के बारे में कठिन निर्णय लेने के लिए मजबूर कर सकता है।

पोस्ट 2022 Terra-LUNA के पतन का संदर्भ देता है, जहां $40 बिलियन का मार्केट कैप एक समान लीवरेज स्पाइरल के कारण गायब हो गया। यह तुलना प्रणालीगत जोखिम के लिए एक वास्तविक उदाहरण को उजागर करती है।

MicroStrategy के मुख्य व्यवसाय का पतन नाजुकता को बढ़ाता है। सॉफ्टवेयर राजस्व 2024 में 15 साल के निचले स्तर $463 मिलियन पर गिर गया, और 2020 से हेडकाउंट 20% से अधिक कम हो गया है।

कंपनी अब प्रभावी रूप से एक Bitcoin फंड है जिसमें न्यूनतम विविधता है, जिसका मतलब है कि इसकी किस्मत क्रिप्टो मार्केट के साथ ऊपर-नीचे होती है।

दूसरी ओर, आलोचक कहते हैं कि इस स्तर की केंद्रीकरण Bitcoin के डिसेंट्रलाइजेशन के सिद्धांत के लिए खतरा है।

Leshka सहमत हैं, यह नोट करते हुए कि Bitcoin को केंद्रीय नियंत्रण से बचने के लिए बनाया गया था, जो MicroStrategy के पास सभी BTC का 3% होल्ड करने को एकल विफलता का बिंदु बनाता है।

फिर भी, सभी विश्लेषक इस सेटअप को विनाशकारी नहीं मानते। परिवर्तनीय बॉन्ड परिपक्वताएं 2027 से 2031 तक फैली हुई हैं, जिसमें न्यूनतम निकट-टर्म ब्याज दायित्व हैं। यदि Bitcoin $30,000 से नीचे गिरने से बचता है, तो जबरन परिसमापन की संभावना नहीं है।

इसके अलावा, वित्तीय तनाव की स्थिति में, MicroStrategy सीधे BTC बेचने के बजाय इक्विटी को पतला कर सकता है, जिससे इसे विकल्प मिलता है।

फिर भी, मुख्य चिंता यह बनी रहती है कि एक प्रणाली जो निरंतर आशावाद और प्रीमियम-चालित पूंजी वृद्धि पर निर्भर है, स्वाभाविक रूप से नाजुक है।