Michael Saylor ने एक बार फिर से Strategy (पहले MicroStrategy) के लिए आक्रामक Bitcoin accumulation का संकेत दिया है।

यह संकेत देता है कि कंपनी अपने हाई-स्टेक्स ट्रेज़री स्ट्रैटेजी पर टिकी हुई है, भले ही उसका MSTR स्टॉक फिसल रहा हो।

Saylor नई Bitcoin खरीद के संकेत क्यों दे रहे हैं Strategy के लिए

21 दिसंबर को, Saylor ने X पर “Green Dots ₿eget Orange Dots” कैप्शन के साथ एक रहस्यमयी तस्वीर पोस्ट की, जो कंपनी के “SaylorTracker” पोर्टफोलियो visualization को दर्शाती है।

यह पोस्ट एक साल भर के पैटर्न को आगे बढ़ाती है, जिसे Saylor ने नए BTC खरीद के संकेत देने के लिए अपनाया है। खास बात यह है कि ऐसा वीकेंड टीज़र अक्सर सोमवार सुबह की SEC फाइलिंग के साथ एक बड़ी खरीद की पुष्टि करता है।

इस बीच, नई खरीद पहले से ही भारी जमा में और इजाफा कर देगी।

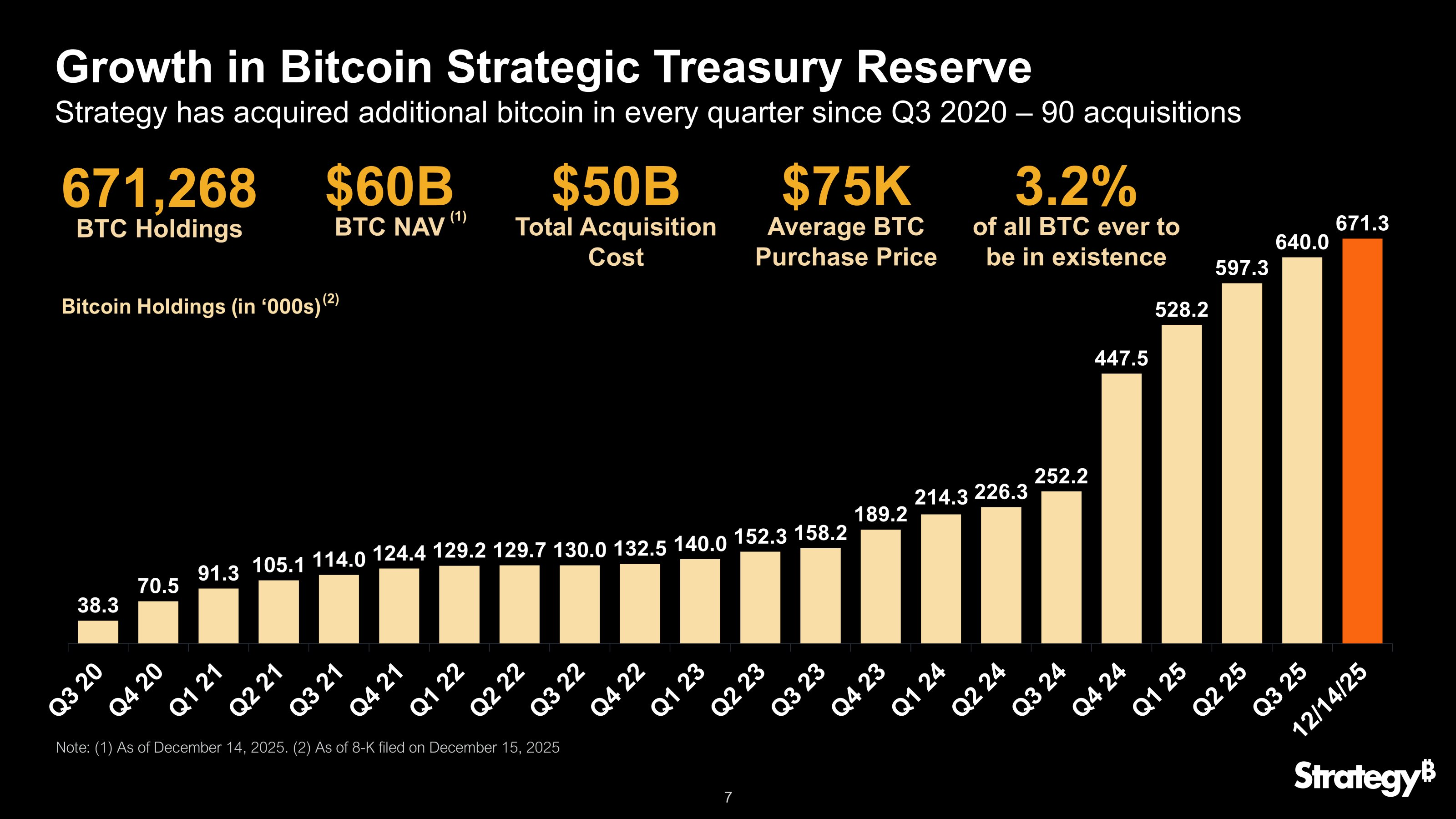

प्रेस टाइम के अनुसार, Strategy के पास 671,268 BTC हैं—जिसकी वैल्यू लगभग $50.3 बिलियन है—जोकि कुल Bitcoin सप्लाई का 3.2% है।

हालांकि, 2025 में मार्केट ने इस स्टॉक को सजा दी है। MSTR शेयर YTD में 43% गिर चुके हैं और करीब $165 पर ट्रेड हो रहे हैं, जोकि Bitcoin के अक्टूबर के $126,000 ऑल-टाइम हाई से 30% की गिरावट के समान है।

कंपनी “BTC Yield” 24.9% होने का दावा करती है—यह Bitcoin प्रति शेयर की ग्रोथ दिखाने वाला एक एक्सक्लूसिव मैट्रिक है—लेकिन संस्थागत इन्वेस्टर्स अब कंपनी के इंटरनल यील्ड की बजाय बाहर के रिस्क्स पर ज्यादा ध्यान दे रहे हैं।

फिर भी, Saylor की स्ट्रेटेजी के लिए सबसे बड़ा तात्कालिक खतरा Bitcoin की प्राइस नहीं, बल्कि संभावित रेग्युलेटरी reclasification है।

MSCI फरवरी की समीक्षा में Strategy Inc. को अपने ग्लोबल इंडाइसिस से हटाने पर विचार कर रही है। इंडेक्स प्रोवाइडर का मानना है कि अब यह कंपनी किसी ऑपरेटिंग कंपनी की बजाय इन्वेस्टमेंट व्हीकल की तरह काम कर रही है।

मार्केट एनालिस्ट्स का कहना है कि ऐसे फैसले के फाइनेंशियल प्रभाव बहुत गंभीर हो सकते हैं।

JPMorgan का अनुमान है कि हटाए जाने पर $11.6 बिलियन की मजबूर सेलिंग होगी क्योंकि पैसिव ETFs और इंडेक्स-ट्रैकिंग फंड्स अपनी MSTR होल्डिंग्स लिक्विडेट करेंगे।

यह मैकेनिकल सेलिंग प्रेशर स्टॉक को उसकी Bitcoin होल्डिंग्स से अलग कर सकता है, जिससे लिक्विडिटी स्पाइरल बन सकती है।

इसके जवाब में, Strategy ने जोरदार डिफेंस शुरू किया है।

कंपनी ने MSCI के प्रस्ताव को “मनमाना, पक्षपाती और अव्यावहारिक” बताया है, साथ ही ये कहा कि इसमें डिजिटल एसेट कंपनियों को टारगेट किया जा रहा है, जबकि दूसरी होल्डिंग-हेवी कंपनियों को नजरअंदाज किया गया है।

“यह प्रस्ताव इंडेक्सिंग में अनुचित रूप से पॉलिसी से जुड़े मसले घुसाता है। ये प्रस्ताव अमेरिकी नीति से टकराता है और इनोवेशन को रोकता है,” कंपनी ने कहा।

तो, Saylor की संभावित नई खरीदारी दो मकसद पूरी कर रही है: पहली, ये मार्केट करेक्शन के दौरान कंपनी के औसत लागत (average cost basis) को कम करती है, और दूसरी, इससे मार्केट को ये मजबूत संकेत मिलता है कि MSCI के खतरे और स्टॉक के खराब प्रदर्शन के बावजूद, “ऑल-इन” स्ट्रैटेजी में कोई बदलाव नहीं है।