MicroStrategy का मार्केट प्रीमियम उसके Bitcoin होल्डिंग्स के मुकाबले अब लगभग बराबरी पर आ गया है, जिससे Michael Saylor के levered Bitcoin मॉडल के भविष्य पर सवाल खड़े हो गए हैं।

नवीनतम डिस्क्लोजर में दिखाया गया है कि कंपनी के पास लगभग 48.4 बिलियन $ की लागत पर 649,870 BTC हैं, फिर भी इसका इक्विटी उन उच्च मल्टीपल्स पर व्यापार नहीं कर रहा है जिसने पहले विस्तार को बढ़ावा दिया था।

क्या MicroStrategy की मार्केट स्थिति बदल गई है?

कंपनी का mNAV नवंबर में 1x से नीचे गिर गया। mNAV, या मार्केट-टू-नेट-ऐसेट वैल्यू, यह मापता है कि निवेशक Strategy के अंतर्गत Bitcoin के मूल्य से ऊपर (या नीचे) कितना भुगतान करने के लिए तैयार हैं।

यह इसलिए महत्वपूर्ण है क्योंकि Strategy की पूरी जमा रणनीति इक्विटी को प्रीमियम पर जारी करने पर निर्भर करती है—जिससे प्रत्येक नई बेची गई शेयर के लिए मौजूदा होल्डर्स के लिए प्रति शेयर Bitcoin की संख्या बढ़ जाती है।

यह mNAV का उलटा एक व्यापक मार्केट मंदी के बाद हुआ। Bitcoin ने अक्टूबर की पीक से 30% से अधिक गिरावट दर्ज की, 90,000 $ से नीचे गिरते हुए।

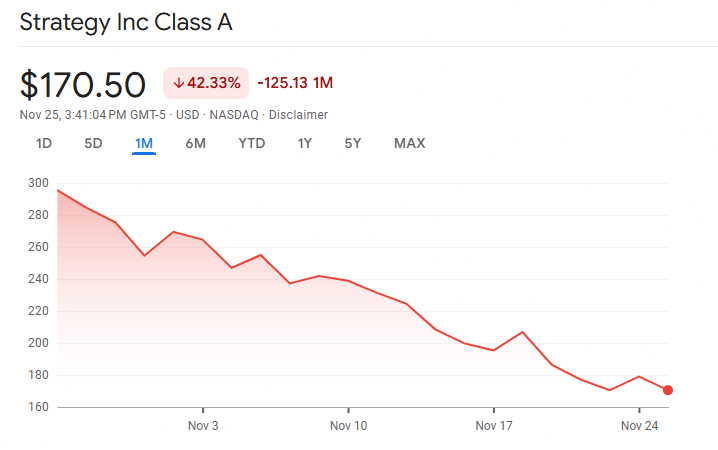

इसी दौरान, Strategy के शेयर तेजी से गिरे, जिससे कंपनी की पूंजी बाजार पर निर्भरता और बढ़ती पसंदीदा स्टॉक कीमतों के बारे में चिंता प्रकट होती है।

Strategy की पूंजी संरचना एक केंद्रीय मुद्दा बन गई है। कंपनी के पास केवल 54 मिलियन $ नकदी में है और 640 मिलियन $ से अधिक वार्षिक पसंदीदा डिविडेंड्स का बकाया है।

कंपनी का सॉफ़्टवेयर व्यवसाय 2025 के लिए कैश-फ्लो नकारात्मक रहता है, जिससे दायित्वों और आंतरिक नकदी की खाई चौड़ी हो जाती है।

नतीजन, Strategy ने पूंजी बाजारों पर निर्भरता बनाई है। इसने 2025 के पहले नौ महीनों में कन्वर्टिबल्स, पसंदीदा स्टॉक्स, और ऐट-द-मार्केट इक्विटी में लगभग 20 बिलियन $ जुटाए।

इस फंडिंग ने बिटकॉइन accumulation को जारी रखा जबकि पुराने यंत्रों को उच्च और बढ़ते कूपन के साथ सर्विसिंग किया।

हालांकि, वह यांत्रिकी जिसने कभी इस मॉडल को accretive बनाया, उसने अब दम तोड़ दिया है। जब Strategy को नेट एसेट value पर बड़े प्रीमियम पर ट्रेड किया गया, तो शेयर जारी करने से धारकों के लिए बिटकॉइन प्रति शेयर बढ़ गया।

जब प्रीमियम खत्म हो जाता है, तो वह प्रभाव गायब हो जाता है। नेट एसेट value के पास स्टॉक जारी करने से accretion के बजाय dilution का जोखिम होता है।

जब पूंजी की लागत बढ़ी तो दबाव बढ़ा। कंपनी के STRC preferred शेयरों ने जुलाई में अपने डिविडेंड को 9% से बढ़ाकर नवंबर में 10.5% कर दिया ताकि par value को बनाए रखा जा सके।

नए preferred ऑफरिंग्स में 10% से ऊपर कूपन होते हैं, जिनमें unpaid रहने पर 18% तक की penalty rates होती हैं। ये शर्तें वार्षिक बोझ को बढ़ाती हैं और sustainability के बारे में निवेशकों की चिंताओं को मजबूत करती हैं।

मार्केट लिक्विडिटी, MSCI रिस्क्स, और प्रीमियम का भविष्य

बाजार की आत्मविश्वास और बढ़ गई अक्टूबर 10 की गिरावट के बाद। बिटकॉइन लगभग 17% गिर गया क्योंकि leveraged liquidations ने $19 बिलियन से अधिक कर दिया। ऑर्डर-बुक की गहराई exchanges पर गिर गई, जिससे तनाव के दौरान liquidity की fragility को उजागर किया गया।

बिटकॉइन की सप्लाई का 3% से अधिक का धारक होने के नाते, इस episode ने संभावित forced सेलिंग के बारे में आशंकाओं को बढ़ा दिया।

इंडेक्स-इनक्लूजन की धमकी इस समस्या को बढ़ा देती है। MSCI उन कंपनियों को अपने इंडेक्स से बाहर करने पर विचार कर रही है जिनके 50% से अधिक assets डिजिटल currencies में हैं।

Strategy का asset share के रूप में बिटकॉइन करीब 77% है। JPMorgan का अनुमान है की ऐसा exclusion लगभग $2.8 बिलियन passive ऑउटफ्लो कर सकता है, और यदि अन्य इंडेक्स प्रदाता भी ऐसा करें तो यह $8.8 बिलियन तक हो सकता है।

यदि फरवरी 2026 में इंडेक्स exclusion के लिए आगे बढ़ता है, तो MicroStrategy का mNAV और reduce हो सकता है। कम प्रीमियम equity issuance की viability को घटा देगा, जिसका Strategy ने अपनी obligations को manage करने और accumulation जारी रखने के लिए उपयोग किया है।

एक persistent discount refinancing को जटिल बनाएगा और कंपनी की अपनी capital संरचना को बनाए रखने की क्षमता को कमजोर करेगा।

Strategy यह बनाए रखता है कि इसका balance sheet लॉन्ग-टर्म ताकत प्रदान करता है। इसने हाल ही में दावा किया कि इसकी मौजूदा बाजार वैल्यू के आधार पर “71 साल” के डिविडेंड कवरेज है।

हालांकि, वह गणना frictionless सेल्स, मूल्य प्रभाव और कोई टैक्स दायित्व नहीं मानती है। अक्टूबर क्रैश ने तेजी से liquidity के गायब होने को प्रदर्शित किया जब तनाव बढ़ता है।

MicroStrategy का Bitcoin प्रीमियम वापसी करेगा?

संकुचित हो रहा mNAV market में लिवरेज, लिक्विडिटी और रिस्क के मूल्यांकन को दर्शाता है। निवेशक अब प्रीमियम देने के प्रति कम इच्छुक दिख रहे हैं, क्योंकि वे अब स्पॉट Bitcoin ETFs के माध्यम से एक्सपोजर प्राप्त कर सकते हैं, जिसमें कॉर्पोरेट डेट और प्रेफर्ड स्टॉक की परतें शामिल नहीं हैं।

यदि Bitcoin तेजी से उछलता है या इंडेक्स प्रदाता अपना रुख नरम करते हैं तो प्रीमियम वापस आ सकता है। फिर भी संरचनात्मक दबाव बने रहते हैं।

बढ़ती डिविडेंड जिम्मेदारी, नकारात्मक ऑपरेटिंग कैश फ्लो, और कमजोर होती इक्विटी प्रीमियम के कारण Strategy पहले से अधिक एक्सपोज़्ड हो गया है।

जब तक ये दबाव कम नहीं होते, market का संदेश स्पष्ट है। निवेशक अब Strategy मॉडल के लिए अधिक भुगतान नहीं कर रहे हैं, और आसान accretive जारी करने के दिन समाप्त होते दिख रहे हैं।

प्रीमियम की वापसी अब Bitcoin की मजबूती पर निर्भर करती है, इंडेक्स के फैसले, और Strategy की अपनी सबसे कठिन अवधि को नेविगेट करने की क्षमता पर निर्भर करती है।