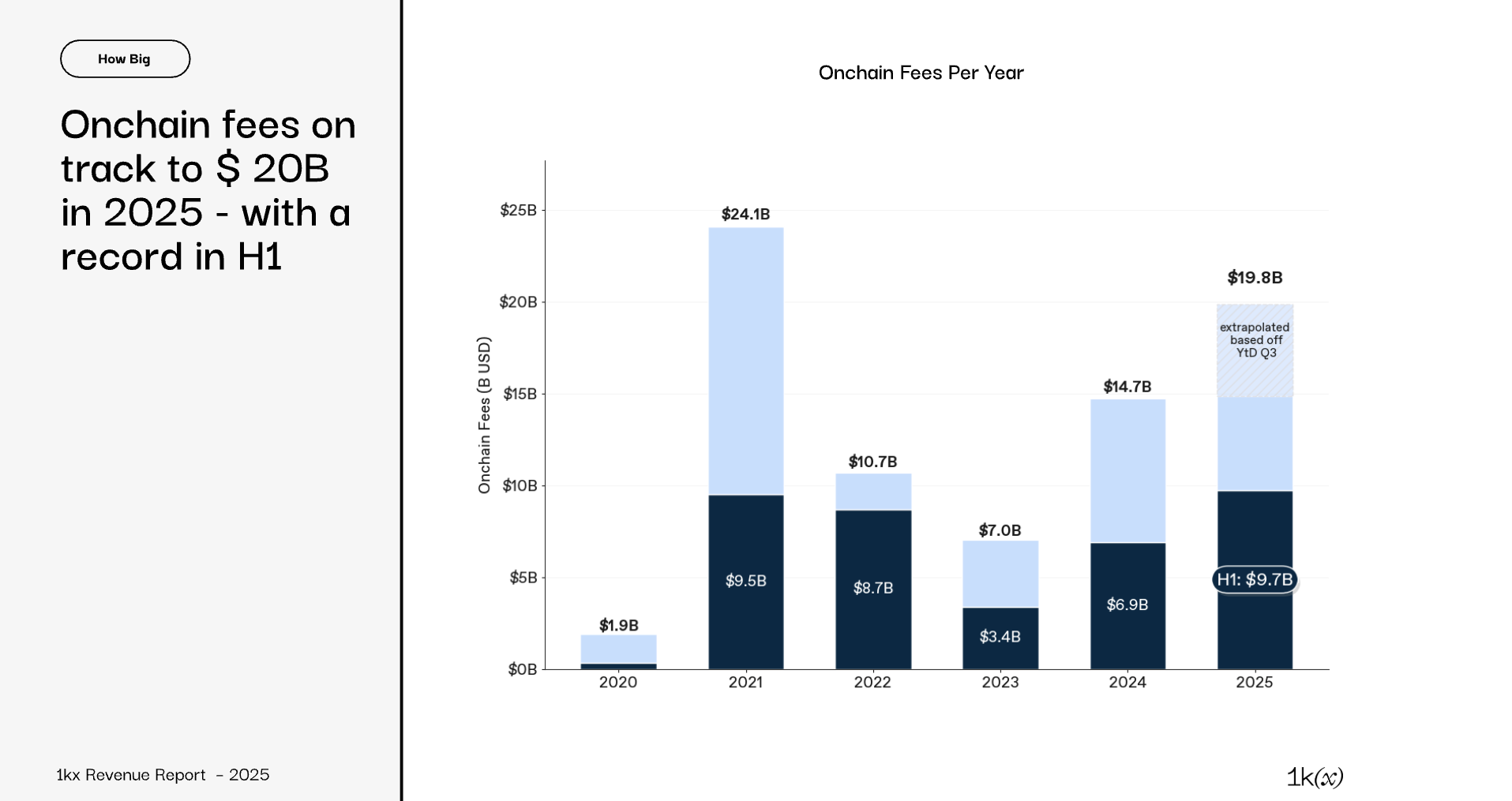

जैसे-जैसे ब्लॉकचेन सेक्टर सट्टा उछाल से टिकाऊ ग्रोथ की ओर बढ़ रहा है, ऑन-चेन फीस आर्थिक परिपक्वता का अहम बैरोमीटर बन गई है। एक ताज़ा रिपोर्ट के अनुसार, ऑन-चेन इकोनॉमी 2025 में फीस से $19.8 बिलियन जनरेट करने की राह पर है।

यह डिसेंट्रलाइज्ड फाइनेंस (DeFi) और Web3 इकोसिस्टम्स में उपयोग-आधारित, टिकाऊ इकोनॉमिक्स की ओर शिफ्ट को दिखाता है।

2025 में On-Chain इकोनॉमी कहां खड़ी है

एक हालिया रिपोर्ट में, 1kx.capital ने बताया कि 2025 में ऑन-चेन फीस 2020 से 10 गुना से भी ज्यादा है। यह करीब 60% CAGR को दर्शाता है।

यूज़र्स ने 2025 की पहली छमाही में $9.7 बिलियन खर्च किए। यह रिकॉर्ड पर अब तक का सबसे ऊंचा फर्स्ट-हाफ टोटल है और पिछले साल से 41% ज्यादा। यह आंकड़ा 2021 से भी ऊपर है, जब इसी अवधि में फीस $9.5 बिलियन रही थी।

“उस समय फीस जनरेशन उपयोगकर्ता-इंसेंटिव में $ के अरबों, उससे जुड़ी स्पेक्युलेशन और कुछ महंगी PoW ब्लॉकचेन से संचालित थी। आज फीस मुख्यतः एप्लिकेशंस से आती है, फाइनेंशियल यूज़-केसेज़ आगे हैं, और DePINs, वॉलेट्स और कंज़्यूमर ऐप्स में तेज़ी से विस्तार हो रहा है (तीनों में >200% YoY ग्रोथ),” रिपोर्ट में कहा गया।

1kx.capital ने जोड़ा कि एवरेज ट्रांजैक्शन फीस 86% गिर गई, और इसका बड़ा कारण Ethereum (ETH) रहा। इस नेटवर्क ने गिरावट का 90% से ज्यादा हिस्सा दिया। जैसे-जैसे ट्रांजैक्शन कॉस्ट्स कम हुए, इकोसिस्टम में भागीदारी तेज हुई।

रोज़ाना औसत ट्रांजैक्शंस 2021 की दूसरी छमाही के मुकाबले 2.7 गुना बढ़ीं। 2025 की पहली छमाही में मासिक ट्रांजैक्शन करने वाले वॉलेट्स की संख्या बढ़कर 273 मिलियन हो गई—यह 5.3 गुना उछाल है। इसी के साथ, फीस जनरेट करने वाले प्रोटोकॉल्स 2021 में सिर्फ 125 से बढ़कर H1 2025 में 969 हो गए।

“Q3 के अंत के डेटा के आधार पर, 2025 की फीस $19.8 बिलियन प्रोजेक्ट की गई है—YoY 35% ऊपर, लेकिन 2021 के स्तर से अभी भी 18% कम। बेस-केस फोरकास्ट के मुताबिक 2026 में ऑन-चेन फीस $32+ बिलियन हो सकती है, YoY 63%, और एप्लिकेशन-ड्रिवन ग्रोथ trajectory जारी रहेगी,” 1kx.capital ने अनुमान लगाया।

DeFi और Finance On-Chain activity में सबसे आगे

DeFi और broader financial applications ने on-chain space पर दबदबा बनाए रखा। H1 2025 में कुल फीस का 63% यानी करीब $6.1 billion यहीं से आया। यह साल-दर-साल 113% की वृद्धि दिखाता है।

इसमें से करीब $4.4 billion core categories से आए — decentralized exchanges (DEXs), perpetual और derivatives platforms, और lending protocols।

“जब 2024 में overall on-chain fees फिर बढ़ीं, तो Blockchains ने अपनी लीड पोजिशन DeFi/Finance Applications को दे दी, जो 2025 में कुल का $13.1B / 66% हासिल करने की राह पर हैं,” 1kx.capital ने कहा।

Solana पर Raydium और Meteora जैसे protocols ने ग्रोथ लीड की, जिससे Uniswap का मार्केट शेयर 44% से घटकर 16% रह गया। Jupiter perpetual और derivatives सेगमेंट में बड़ा प्लेयर बनकर उभरा। इसने सेक्टर फीस में अपना शेयर 5% से बढ़ाकर 45% किया। इसके अलावा, नए खिलाड़ी Hyperliquid ने योगदान देते हुए इस कैटेगरी की कुल फीस में 35% हिस्सा जोड़ा।

लेंडिंग में Aave अब भी dominant protocol है। हालांकि, Morpho ने तेज़ी से अपनी मौजूदगी बढ़ाई और फीस में 10% शेयर हासिल किया।

DeFi के अलावा, blockchains ने खुद कुल फीस का 22% दिया। यह ज़्यादातर Layer 1 transaction costs और MEV capture से आया। वहीं Layer 2 और Layer 3 से फीस अपेक्षाकृत कम रही।

Wallets का योगदान 8% रहा। इसमें Phantom आगे रहा, जिसने wallet-related कुल फीस का लगभग 30% जनरेट किया। Consumer applications ने कुल फीस में 6% जोड़ा, जिसमें launchpads का हिस्सा 80% से ज़्यादा रहा (मुख्य रूप से Pump.fun द्वारा ड्राइव किया गया)।

अन्य contributors में casinos (8%) और creator/social economy (4%) शामिल रहे। अंत में, DePINs (decentralized physical infrastructure networks) और middleware ने प्रत्येक 1% योगदान दिया।

On-Chain Fees से आगे: Digital Asset Revenues बढ़ाना

रिपोर्ट ने ज़ोर दिया कि blockchain-related revenues सिर्फ on-chain fees तक सीमित नहीं हैं। आमदनी का बड़ा हिस्सा off-chain और network-level sources से भी आता है। ये मिलकर broader digital asset economy बनाते हैं।

Off-chain fees कुल $23.5 billion रहीं, जिसमें सबसे बड़ा हिस्सा centralized exchanges (CEXs) का था — करीब $19 billion। 1kx.capital ने लगभग $23.1 billion की अतिरिक्त आमदनी भी पहचानी — मुख्य रूप से block rewards (miners और stakers द्वारा अर्जित) और stablecoin yields से।