उन क्षेत्रों में जहां आर्थिक अस्थिरता और करेंसी अवमूल्यन का अनुभव होता है, stablecoins एक जीवनरेखा प्रदान करते हैं। यह स्थिरता उन्हें उन देशों में व्यक्तियों और व्यवसायों के लिए एक आकर्षक विकल्प बनाती है जहां उनकी संपत्ति मुद्रास्फीति के अधीन होती है।

पारंपरिक करेंसी के विपरीत, जो तेजी से उतार-चढ़ाव का अनुभव कर सकती हैं, stablecoins एक स्थिर मूल्य बनाए रखते हैं क्योंकि वे US $ या वस्तुओं जैसी संपत्तियों से जुड़े होते हैं। यह मूल्य स्थिरता सब-सहारन अफ्रीका और लैटिन अमेरिका जैसे क्षेत्रों में उनकी बढ़ती एडॉप्शन को प्रेरित करती है।

स्थानीय अर्थव्यवस्थाओं में stablecoins की भूमिका

विभिन्न वित्तीय संस्थान, व्यवसाय, और व्यक्ति stablecoins का उपयोग अंतरराष्ट्रीय भुगतान और तरलता प्रबंधन जैसी प्रक्रियाओं को सरल बनाने के लिए करते हैं और उन्हें करेंसी के विनाशकारी उतार-चढ़ाव को कम करने के लिए उपयोग करते हैं।

Circle के मुख्य व्यवसाय अधिकारी, Kash Razzaghi ने BeInCrypto के साथ एक साक्षात्कार में बताया कि ये उदाहरण ग्लोबल stablecoin एडॉप्शन को पारंपरिक वित्तीय प्रणालियों की तुलना में तेज़ और अधिक लागत-प्रभावी लेनदेन की सुविधा प्रदान करके प्रेरित करते हैं।

“उभरते बाजारों में, क्रिप्टोकरेंसी और stablecoins के लिए रेग्युलेटरी वातावरण विकसित हो रहा है,” उन्होंने कहा।

2014 में stablecoins की शुरुआत ने ब्लॉकचेन के तकनीकी लाभों को वित्तीय स्थिरता के साथ प्रभावी रूप से जोड़ा, जो व्यापक एडॉप्शन के लिए आवश्यक थी।

जबकि ब्लॉकचेन तकनीक पारदर्शिता और दक्षता की सुविधा प्रदान करती है, stablecoin स्वयं क्रिप्टोकरेंसी प्राइस वोलैटिलिटी के मुद्दे को संबोधित करता है। परिणामस्वरूप, stablecoins वित्तीय ट्रेडिंग और सट्टा निवेशकों से परे एक दर्शक को आकर्षित करते हैं, जो रिटेल और संस्थागत क्षेत्रों तक पहुंचते हैं।

आने वाले वर्षों में, stablecoin एडॉप्शन और भी अधिक फैल जाएगा, Razzaghi ने जोड़ा।

“समय के साथ, हम अधिक औपचारिक लाइसेंसिंग व्यवस्थाओं, मजबूत KYC/AML फ्रेमवर्क और व्यापक CBDC रणनीतियों के साथ संभावित एकीकरण की उम्मीद करते हैं, क्योंकि नीति निर्माता नवाचार को वित्तीय स्थिरता और अनुपालन के साथ संतुलित करने का प्रयास करते हैं,” उन्होंने कहा।

अफ्रीका में DeFi एडॉप्शन

stablecoins के उदय से परे, स्थानीय DeFi पहलें नाइजीरिया जैसे अफ्रीकी देशों में महत्वपूर्ण गति प्राप्त कर रही हैं, जो ग्लोबल क्रिप्टोकरेंसी एडॉप्शन में एक अग्रणी शक्ति है। नाइजीरिया इस प्रवृत्ति का उदाहरण प्रस्तुत करता है, जो पिछले वर्ष DeFi सेवाओं द्वारा प्राप्त $30 बिलियन से अधिक मूल्य का गवाह बना, हाल ही में Chainanalysis रिपोर्ट के अनुसार।

“जैसे-जैसे DeFi इकोसिस्टम का विस्तार हो रहा है, stablecoin-आधारित लेंडिंग, सेविंग प्रोडक्ट्स और रेमिटेंस सॉल्यूशंस उभरते बाजारों में उपयोगकर्ताओं के लिए तेजी से सुलभ हो रहे हैं। यह विशेष रूप से उन व्यक्तियों को सशक्त बनाता है जो पारंपरिक बैंकिंग सिस्टम से ऐतिहासिक रूप से बाहर रहे हैं, उन्हें वित्तीय प्रोडक्ट्स और सेवाओं तक पहुंच प्रदान करता है, समावेशिता को बढ़ावा देता है और उन्हें ग्लोबल अर्थव्यवस्था के साथ जुड़ने की अनुमति देता है,” Razzaghi ने जोर दिया।

Yellow Card, एक नाइजीरियाई stablecoin ऑन/ऑफ़ रैंप, पूरे अफ्रीका में ग्राहकों को सुरक्षित, लिक्विड और किफायती तरीके से stablecoins जैसे USDT और USDC और टोकन्स जैसे BTC और ETH तक पहुंच प्रदान करता है, जिससे स्थानीय करेंसी का उपयोग करके सीधे ट्रांजेक्शन करना आसान हो जाता है।

क्षेत्र के अन्य देशों ने भी उन उपयोगकर्ताओं के लिए फोन-फ्रेंडली सेवाएं बनाई हैं जिनके पास इंटरनेट की पहुंच नहीं है। 2020 में, केन्या के प्रमुख मोबाइल नेटवर्क ऑपरेटर, Safaricom, और कम्युनिकेशंस कंपनी, Vodacom Group, ने M-PESA Africa की स्थापना की।

यह प्लेटफॉर्म उपयोगकर्ताओं को Binance जैसे stablecoin-फिएट सेवाओं तक पहुंचने की अनुमति देता है। इसने तंजानिया, मोज़ाम्बिक, इथियोपिया, मिस्र और घाना सहित अन्य अफ्रीकी देशों में भी अपने ऑपरेशंस का विस्तार किया है।

“Stablecoin सॉल्यूशंस सीमित इंटरनेट एक्सेस और इंफ्रास्ट्रक्चर की चुनौतियों के अनुकूल हो रहे हैं, मोबाइल-फ्रेंडली प्लेटफॉर्म और अन्य ट्रांजेक्शन क्षमताओं को विकसित करके। उदाहरण के लिए, कुछ प्रोजेक्ट्स SMS-आधारित ट्रांजेक्शन और स्थानीय टेलीकॉम प्रोवाइडर्स के साथ साझेदारी का उपयोग करके अपनी पहुंच को कम सेवा प्राप्त समुदायों तक बढ़ाने का प्रयास कर रहे हैं,” Razzaghi ने BeInCrypto को बताया।

ये प्रयास ग्रामीण क्षेत्रों में कम सेवा प्राप्त समुदायों के लिए stablecoin सेवाओं की पहुंच बढ़ाने का लक्ष्य रखते हैं, इस प्रकार वित्तीय समावेशन को बढ़ावा देते हैं।

हाई-इन्फ्लेशन देशों में Stablecoins

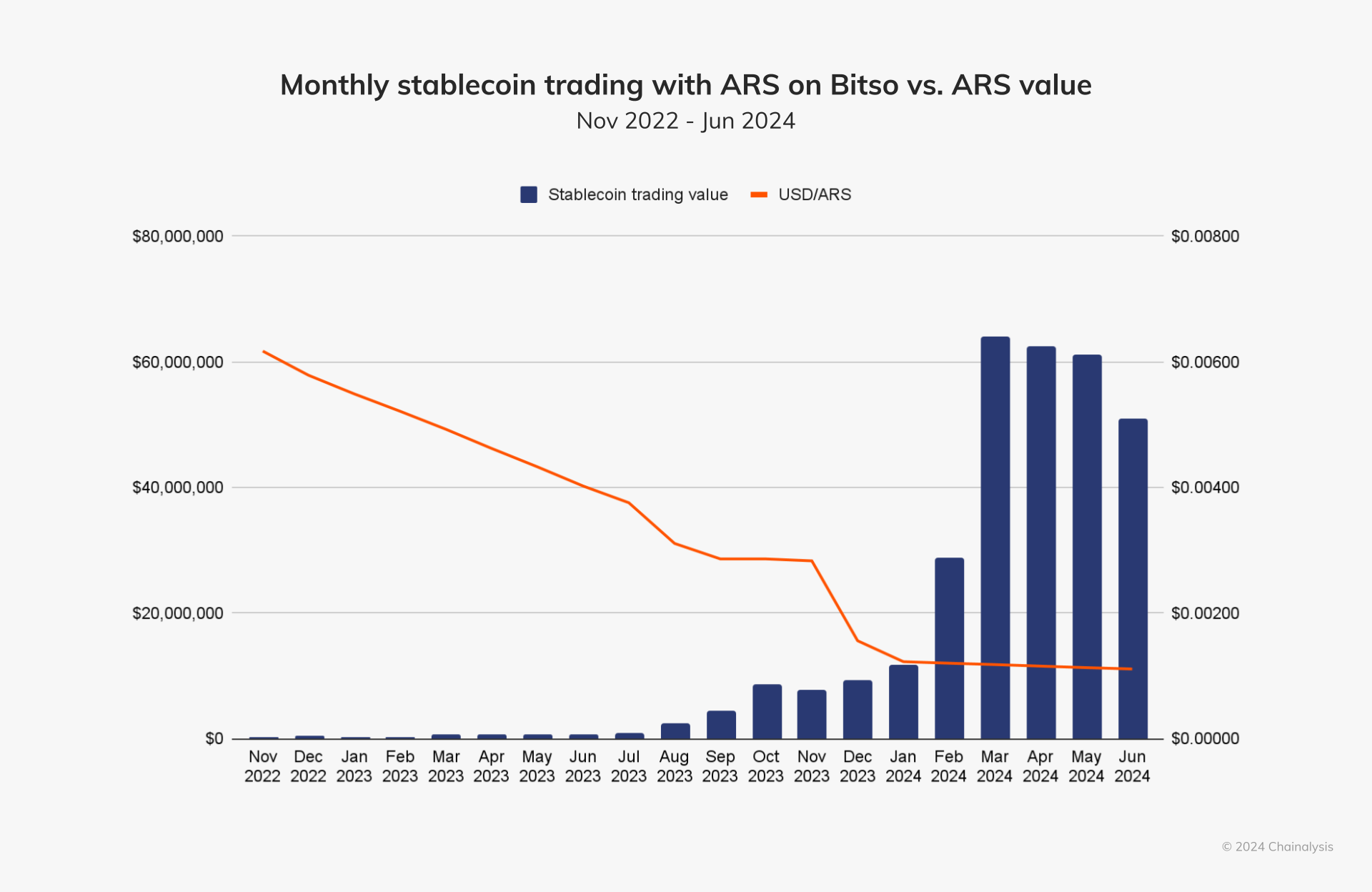

अर्जेंटीना में, जहां हाइपरइन्फ्लेशन 100% से अधिक है, नागरिक अपने बचत को अवमूल्यन से बचाने के लिए डॉलर-पेग्ड stablecoins जैसे USDT और USDC का उपयोग करते हैं। जब भी पेसो कमजोर होता है या सरकारें नई करेंसी नियंत्रण लगाती हैं, स्थानीय एक्सचेंजों पर stablecoin की मांग बढ़ जाती है।

2024 Chainalysis रिपोर्ट के अनुसार, जब जुलाई 2023 में अर्जेंटीना के पेसो का मूल्य $0.004 से नीचे गिर गया, तो अगले महीने में मासिक stablecoin ट्रेडिंग मूल्य $1 मिलियन से अधिक हो गया। यही बात दिसंबर 2023 में हुई जब राष्ट्रपति Milei ने अपने प्रारंभिक कठोरता योजना के हिस्से के रूप में करेंसी को 50% तक अवमूल्यित करने की घोषणा की। उस महीने, अर्जेंटीना पेसो $0.002 से नीचे गिर गया, और अगले महीने stablecoin ट्रेडिंग मूल्य $10 मिलियन से अधिक हो गया।

LATAM रिटेल-साइज़ ट्रांजैक्शन वॉल्यूम का शेयर एसेट प्रकार के अनुसार vs. ग्लोबल औसत। स्रोत: Chainalysis.

वेनेज़ुएला में, stablecoins भी एक प्रमुख विनिमय माध्यम बन गए हैं, जो हाइपर-इन्फ्लेटेड बोलिवर की जगह ले रहे हैं। लोग रोज़मर्रा के लेन-देन करने के लिए सक्रिय रूप से पीयर-टू-पीयर प्लेटफॉर्म का उपयोग करते हैं, जिसमें वस्तुओं और सेवाओं की खरीदारी शामिल है और स्थिरता के लिए stablecoins का लाभ उठाते हैं।

“US डॉलर की उच्च मांग के साथ, लैटिन अमेरिका डिजिटल एसेट उपयोग मामलों के लिए एक केंद्र बन गया है, जहां लोग USDC जैसे डॉलर-पेग्ड stablecoins का उपयोग मूल्य के भंडार के रूप में कर रहे हैं,” Razzaghi ने समझाया।

लगभग एक मिलियन डेवलपर्स इस वृद्धि में योगदान दे रहे हैं, जिनमें से कई US कंपनियों के लिए ऑफशोर प्रोजेक्ट्स पर काम कर रहे हैं। यह कुशल कार्यबल स्थानीय नवाचार को बढ़ावा देता है, जिसमें फिनटेक्स और नियोबैंक्स वित्तीय पहुंच में सुधार कर रहे हैं और लैटिन अमेरिकी उपभोक्ताओं के लिए लागत को कम कर रहे हैं।

“यह मजबूत एडॉप्शन आंशिक रूप से इस तथ्य के कारण है कि क्षेत्र के 30 मिलियन डिजिटल बैंक ग्राहकों में से तीन-चौथाई वे व्यक्ति और छोटे और मध्यम आकार के उद्यम हैं जो पहले बिना बैंक के या कम बैंकिंग सेवाओं वाले थे,” Razzaghi ने कहा।

Razzaghi ने Airtm को एक उदाहरण के रूप में उजागर किया, जो USDC-पावर्ड अकाउंट्स प्रदान करने वाला एक फिनटेक प्रदाता है, जो सफल stablecoin इंटीग्रेशन का उदाहरण है। ये अकाउंट्स व्यवसायों को कम लागत पर तेजी से भुगतान करने में सक्षम बनाते हैं और प्राप्तकर्ताओं को USDC को उनकी स्थानीय करेंसी में आसानी से बदलने की अनुमति देते हैं।

“यह विशेष रूप से उन व्यवसायों के लिए सहायक हो सकता है जो उच्च क्रॉस-बॉर्डर भुगतान लागत और अस्थिर स्थानीय करेंसी से जूझ रहे हैं, जबकि श्रमिकों को जल्दी और सस्ते में अमेरिकी $ में भुगतान करने की अनुमति देता है,” उन्होंने जोड़ा।

इसके परिणामस्वरूप, स्थानीय क्रिप्टो एक्सचेंज व्यक्तियों को चुनौतीपूर्ण स्थानीय वित्तीय परिस्थितियों के बीच आर्थिक गतिविधि बनाए रखने में सक्षम बनाते हैं।

Stablecoin एडॉप्शन के सामने चुनौतियाँ

कई लाभों के बावजूद, कुछ स्थितियाँ व्यापक stablecoin एडॉप्शन को जटिल बना सकती हैं, विशेष रूप से विकासशील देशों में। जबकि DeFi प्रोजेक्ट्स ने कुछ देशों में रेग्युलेटरी अनिश्चितता को दरकिनार करना आसान बना दिया है, एक व्यापक कार्यान्वयन बिना सहायक ढांचे के कठिन है।

इसके अलावा, ग्रामीण क्षेत्रों में रहने वाले व्यक्तियों को सीमित इंटरनेट एक्सेस का सामना करना पड़ता है। विभिन्न क्षेत्रों में वित्तीय साक्षरता की कमी भी एक्सेसिबिलिटी को और कठिन बना देती है। इसके परिणामस्वरूप, जानकारीपूर्ण कार्यशालाएँ और शैक्षिक संसाधन stablecoin को अपनाने के लिए अनिवार्य हो गए हैं।

“Stablecoin प्रोजेक्ट्स और स्थानीय समुदाय शैक्षिक पहलों जैसे कार्यशालाएँ, वेबिनार, और सामुदायिक आउटरीच प्रोग्राम्स पर सक्रिय रूप से काम कर रहे हैं ताकि जागरूकता बढ़ाई जा सके और डिजिटल एसेट्स का सुरक्षित और प्रभावी उपयोग करने के लिए व्यावहारिक ज्ञान प्रदान किया जा सके। ये शैक्षिक पहलें विश्वास बनाने और कम वित्तीय साक्षरता वाले क्षेत्रों में stablecoins के एडॉप्शन को बढ़ावा देने में महत्वपूर्ण हैं,” Razzaghi ने BeInCrypto को बताया।

इनमें से कुछ पहलें सक्रिय बनी हुई हैं। उदाहरण के लिए, नाइजीरिया के Yellow Card ने एक अकादमी डिज़ाइन की है जो अफ्रीका भर में व्यक्तियों और संगठनों को मुफ्त डिजिटल एसेट कोर्स प्रदान करती है।

M-Pesa जैसे प्लेटफार्मों के माध्यम से SMS ट्रांजेक्शन भी कम सेवा प्राप्त समुदायों के लिए ट्रांजेक्शन क्षमताओं को सरल बनाने में मदद करते हैं। हालांकि, मोबाइल डिवाइस और कंप्यूटर तक पहुंच की कमी जैसी अतिरिक्त बाधाएँ इन पहलों को अपर्याप्त बनाती हैं।

“समय के साथ, स्पष्ट नीतियाँ, व्यापक कनेक्टिविटी, और निरंतर वित्तीय साक्षरता प्रयास व्यापक stablecoin उपयोग को बढ़ावा देने के लिए तैयार हैं, इस प्रकार stablecoins द्वारा प्रदान की गई सुरक्षा और ग्लोबल एक्सेस के अंतर्निहित लाभों का लाभ उठाते हुए,” Razzaghi ने जोड़ा।

stablecoin के व्यापक एडॉप्शन के लिए समान विचारधारा वाले प्रयासों का अधिक कार्यान्वयन महत्वपूर्ण है।

Stablecoins vs. Central Bank Digital Currencies

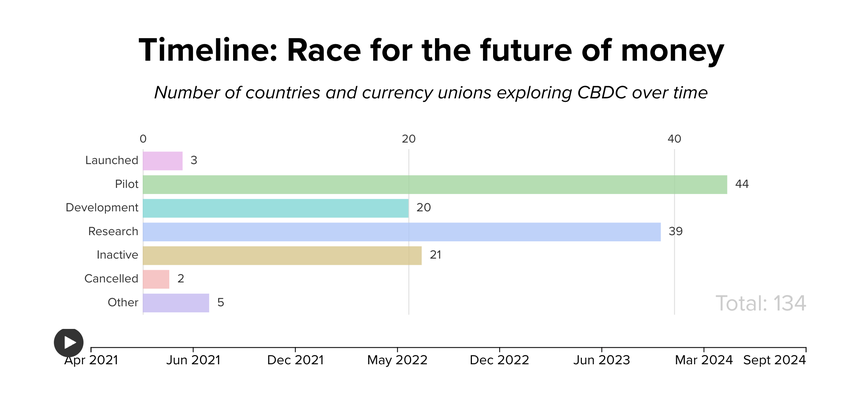

stablecoin एडॉप्शन के चारों ओर अनिश्चितता बढ़ाने वाला एक और पहलू हाल ही में सेंट्रल बैंक डिजिटल करेंसीज (CBDCs) का समावेश है। ये करेंसीज एक केंद्रीय बैंक द्वारा जारी और रेग्युलेटेड डिजिटल रूप में पैसा हैं। इसका उद्देश्य भौतिक नकदी को बदलना नहीं है बल्कि इसके साथ सह-अस्तित्व में रहना है।

CBDCs और क्रिप्टोकरेंसी के बीच एक प्रमुख अंतर उनके जारीकर्ताओं में निहित है। CBDCs सरकारों द्वारा जारी और समर्थित होते हैं, जो उनकी मूल्य को स्थिर और जारी करने वाले राष्ट्र द्वारा समर्थित बनाते हैं। इसके विपरीत, निजी संस्थाएँ क्रिप्टोकरेंसी जारी और प्रबंधित करती हैं, जिससे उनकी मूल्य महत्वपूर्ण बाजार उतार-चढ़ाव के अधीन होती है।

Atlantic Council के CBDC ट्रैकर के अनुसार, बहामास, जमैका, और नाइजीरिया उन देशों में शामिल हैं जिन्होंने CBDCs को पूरी तरह से लॉन्च किया है। नाइजीरिया और बहामास में, CBDC जारी करने में महत्वपूर्ण वृद्धि देखी गई। सभी तीन देश वर्तमान में अपने संबंधित बाजारों के भीतर अपने रिटेल CBDC एडॉप्शन के विस्तार को प्राथमिकता दे रहे हैं।

हर G20 देश भी एक CBDC की खोज कर रहा है, जिसमें से 19 देश CBDC खोज के उन्नत चरणों में हैं। इनमें से 13 देश पहले से ही पायलट चरण में हैं, जिनमें ब्राज़ील, जापान, भारत, ऑस्ट्रेलिया, रूस, और तुर्की शामिल हैं।

हालांकि CBDCs और stablecoins डिजिटल पेमेंट्स में प्रभुत्व के लिए प्रतिस्पर्धा कर सकते हैं, प्रत्येक तंत्र का अपना अनूठा लाभ है।

“हम USDC जैसे कंप्लायंट stablecoins और CBDCs के बीच तालमेल के लिए कई क्षेत्रों को देखते हैं, जिसमें stablecoins एक महत्वपूर्ण भूमिका निभाते हैं, जैसे कि पीयर-टू-पीयर क्रॉस-बॉर्डर ट्रांसैक्शन्स को पावर करना, एक विशेषता जो अधिकांश CBDC के विकास के कोर डिज़ाइन में शामिल नहीं की गई है,” उन्होंने कहा।

फिर भी, रज़्ज़ाघी का मानना है कि ये दोनों सिस्टम प्रतिस्पर्धा करने के बजाय सह-अस्तित्व में रह सकते हैं।

“USDC और अन्य प्राइवेट-सेक्टर इनोवेशन्स पहले से ही वह हासिल कर रहे हैं जो एक CBDC पेश करने की उम्मीद करता है। एक CBDC के कई लाभ पहले से ही प्राइवेट-सेक्टर इनोवेशन्स द्वारा, ब्लॉकचेन-आधारित पेमेंट सिस्टम्स के माध्यम से, पूरे किए जा रहे हैं,” रज़्ज़ाघी ने जोड़ा।

इन डाइनैमिक्स की जांच करने से यह स्पष्ट होता है कि उभरते बाजार stablecoins और CBDCs को कैसे अपनाते हैं, और यह उनके ग्लोबल वित्तीय क्षेत्र को अधिक समावेशिता के साथ पुनः आकार देने की क्षमता को उजागर करता है।