स्टेबलकॉइन्स की भूमिका क्रिप्टो मार्केट से परे बढ़ रही है और पारंपरिक वित्तीय संस्थानों का ध्यान आकर्षित कर रही है। इस बीच, यूरोप और अमेरिका से नए रेग्युलेशन स्टेबलकॉइन्स को वास्तविक दुनिया में अधिक उपयोगी बना सकते हैं।

हालांकि, ये रेग्युलेशन Tether और Circle जैसे स्टेबलकॉइन जारीकर्ताओं के लिए चुनौतियाँ भी पेश करते हैं। वर्तमान में, Tether का USDT और Circle का USDC स्टेबलकॉइन मार्केट कैपिटलाइजेशन पर हावी है, लेकिन कई विशेषज्ञ मानते हैं कि भविष्य में यह बदल सकता है।

नए रेग्युलेशन में Tether और Circle के बिजनेस मॉडल की स्थिरता पर एक्सपर्ट का सवाल

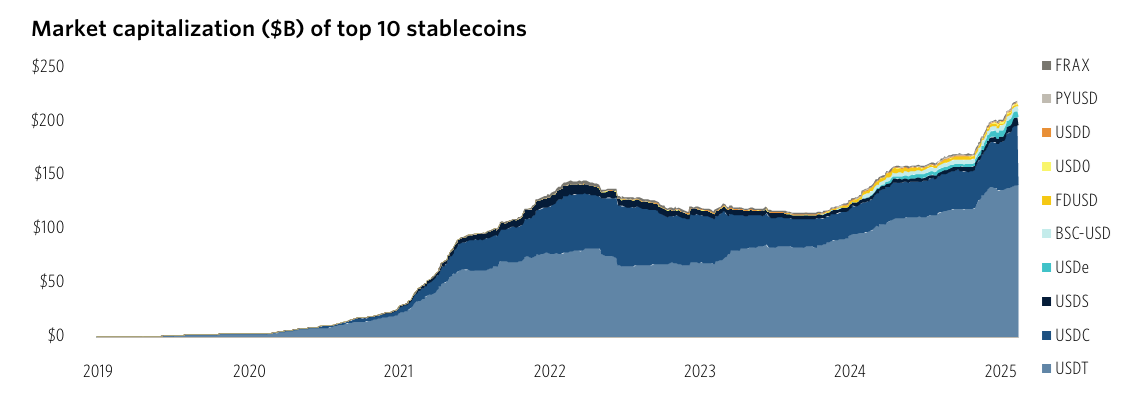

हाल ही में PitchBook रिपोर्ट में खुलासा हुआ कि शीर्ष 10 स्टेबलकॉइन्स का कुल मार्केट कैपिटलाइजेशन लगभग $220 बिलियन है—जो दो साल पहले $120 बिलियन से कम था। अकेले Tether इस कुल का लगभग 65% हिस्सा है, जबकि USDC के पास अन्य 25% है।

रिपोर्ट में यह भी बताया गया कि फिएट-बैक्ड स्टेबलकॉइन्स सबसे आम हैं, जो कुल सप्लाई का लगभग 95% बनाते हैं। हालांकि, PitchBook के वरिष्ठ विश्लेषक Robert Le ने चेतावनी दी कि इतनी उच्च सांद्रता जोखिम भरी हो सकती है।

“एक और बड़ा जोखिम केंद्रीकरण है, जिसमें Tether या Circle जैसी एकल इकाई टोकन के मिंटिंग और बर्निंग को नियंत्रित करती है, जिससे निर्णय लेने और हितों के टकराव के बारे में चिंताएँ बढ़ती हैं। एक जारीकर्ता रेग्युलेटर के दबाव में रिडेम्प्शन को रोक सकता है या फंड को फ्रीज कर सकता है, जिससे वैध धारकों को नुकसान हो सकता है,” PitchBook विश्लेषक Robert Le ने टिप्पणी की।

कानूनी जोखिम भी अधिक स्पष्ट हो रहे हैं क्योंकि अमेरिकी रेग्युलेटर्स स्टेबलकॉइन्स के लिए विशेष नियम तैयार कर रहे हैं। कई बिल, जिनमें FIT21, GENIUS, और STABLE शामिल हैं, वर्तमान में चर्चा में हैं।

अमेरिका अगले साल स्टेबलकॉइन-विशिष्ट कानून पेश करने की उम्मीद कर रहा है। इससे स्टेबलकॉइन्स को कानूनी मान्यता मिलेगी लेकिन जारीकर्ताओं पर कड़े आवश्यकताएं लागू होंगी, जैसे उच्च रिजर्व मानक, अनिवार्य ऑडिट और बढ़ी हुई पारदर्शिता। इस बीच, यूरोपीय संघ के MiCA रेग्युलेशन्स स्टेबलकॉइन्स को बैंकिंग जैसी मानकों को पूरा करने की आवश्यकता रखते हैं। इसके जवाब में, Tether ने यूरोपीय बाजार से बाहर निकलने का निर्णय लिया है ताकि MiCA अनुपालन से बचा जा सके।

पारंपरिक वित्तीय कंपनियां स्टेबलकॉइन मार्केट में प्रवेश की योजना बना रही हैं

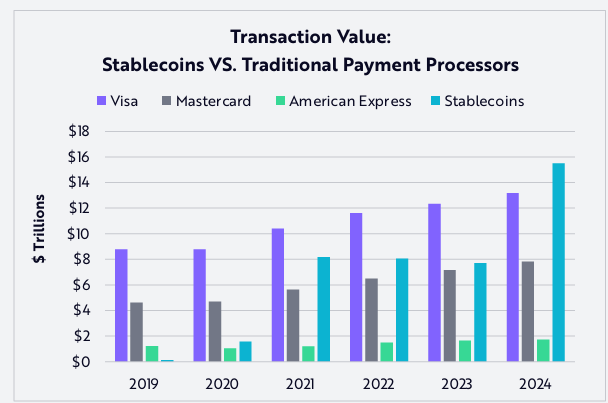

Ark Invest की एक रिपोर्ट के अनुसार, 2024 में स्टेबलकॉइन्स का कुल वार्षिक लेनदेन वॉल्यूम $15.6 ट्रिलियन तक पहुंच गया—जो Visa के वॉल्यूम का 119% और Mastercard के वॉल्यूम का 200% है। इसके बावजूद, स्टेबलकॉइन लेनदेन की संख्या अपेक्षाकृत कम है, प्रति माह केवल 110 मिलियन, जो Visa के 0.41% और Mastercard के 0.72% के बराबर है।

यह संकेत देता है कि औसत स्टेबलकॉइन लेनदेन मूल्य Visa और Mastercard की तुलना में काफी अधिक है।

इस बढ़ती मांग के कारण, पारंपरिक वित्तीय संस्थान अपने स्वयं के स्टेबलकॉइन्स विकसित करने की दौड़ में लगे हुए हैं।

प्रमुख बैंक जैसे BBVA और Standard Chartered अपने स्वयं के स्टेबलकॉइन्स लॉन्च करने पर विचार कर रहे हैं। PayPal ने पहले ही PYUSD पेश किया है, जबकि Visa बैंक को स्टेबलकॉइन्स जारी करने में मदद करने के लिए Visa Tokenized Asset Platform (VTAP) विकसित कर रहा है। विशेष रूप से, Bank of America (BoA) ने हाल ही में स्टेबलकॉइन लॉन्च करने की प्रतिबद्धता जताई है यदि नए अमेरिकी रेग्युलेशन्स इसकी अनुमति देते हैं।

इस बीच, BlackRock, Franklin Templeton, और Fidelity जैसे निवेश दिग्गज टोकनाइज्ड मनी मार्केट फंड्स की पेशकश कर रहे हैं। ये फंड्स स्टेबलकॉइन की तरह काम करते हैं और सीधे USDC और USDT के साथ प्रतिस्पर्धा कर सकते हैं।

“हम आगे उम्मीद करते हैं कि हर प्रमुख वित्तीय प्लेटफॉर्म या फिनटेक ऐप अपना खुद का स्टेबलकॉइन लॉन्च करने की कोशिश करेगा, ताकि उपयोगकर्ताओं को सहज भुगतान इकोसिस्टम में बांध सके। हालांकि, हमें विश्वास है कि केवल कुछ ही विश्वसनीय जारीकर्ता—जिनके पास रेग्युलेटरी स्वीकृति, मान्यता प्राप्त ब्रांड्स, और सिद्ध तकनीकी विश्वसनीयता है—अंततः बाजार का अधिकांश हिस्सा हासिल करेंगे।” – PitchBook ने भविष्यवाणी की।