2026 में US मंदी की संभावना प्रेडिक्शन मार्केट्स में बढ़ रही है क्योंकि तेल की कीमतें ऊपर जा रही हैं और भू-राजनीतिक तनाव तेज हो रहा है।

US-Israel-Iran के बीच चल रहा संघर्ष ग्लोबल मार्केट्स को हिला रहा है। इससे स्टॉक्स से लेकर क्रिप्टोकरेन्सी तक सभी रिस्क एसेट्स प्रेशर में आ गए हैं क्योंकि इन्वेस्टर्स अब ज्यादा डिफेंसिव हो रहे हैं। इससे ये चिंता बढ़ रही है कि क्या US इकोनॉमी इस असर को झेल पाएगी या फिर ग्रोथ में गिरावट आएगी।

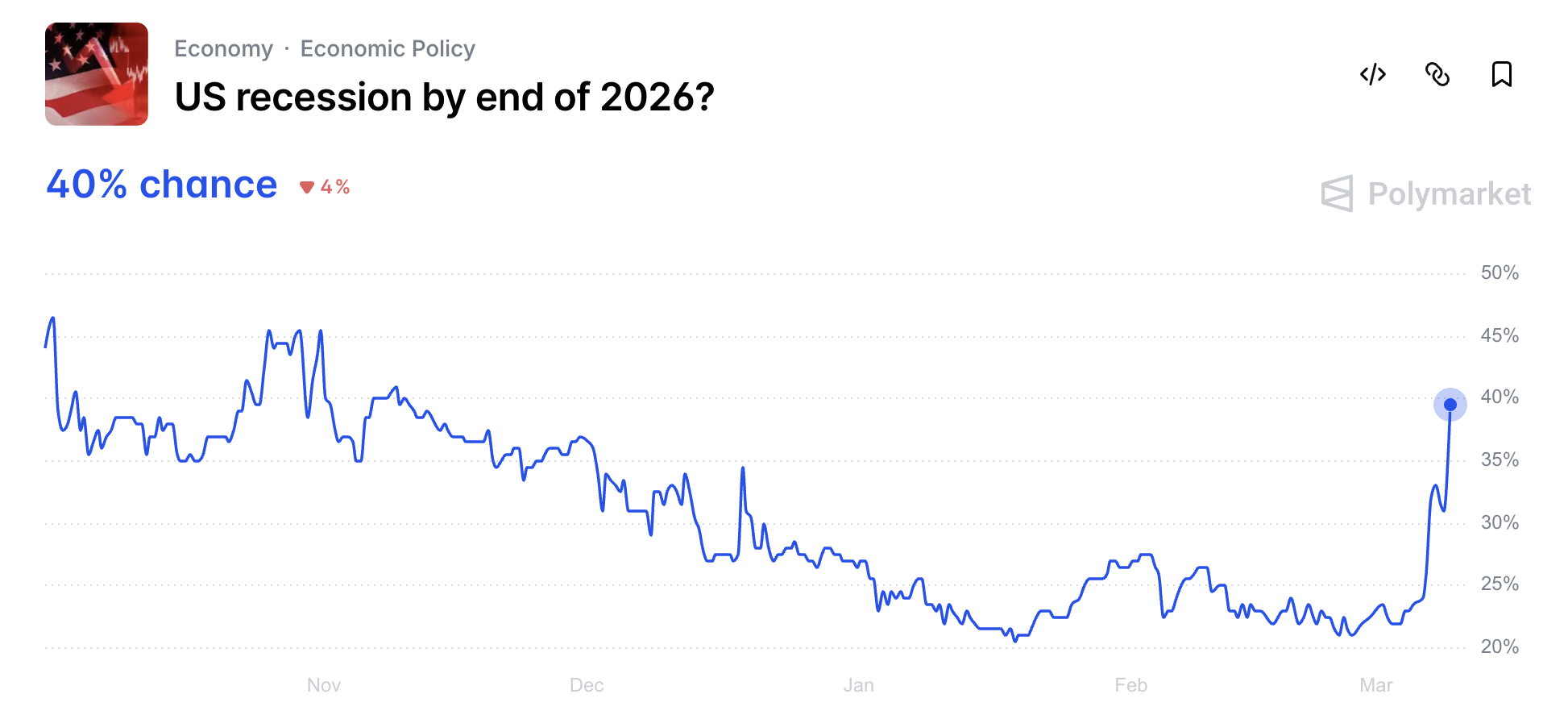

Prediction मार्केट्स 2026 में US मंदी की बढ़ती चिंता दिखा रहे हैं

Polymarket पर ट्रेडर्स 2026 के आखिर तक US में मंदी (recession) की संभावना लगभग 40% के आस-पास प्राइस कर रहे हैं। मार्केट “Yes” तभी मानेगा जब Bureau of Economic Analysis के मुताबिक, Q2 2025 से Q4 2026 के बीच लगातार दो तिमाही में US की रियल GDP ग्रोथ निगेटिव हो या फिर National Bureau of Economic Research ऑफिसियल तौर पर recession डिक्लेयर कर दे।

हमें X पर फॉलो करें और पाएं ताजा न्यूज़ सबसे पहले

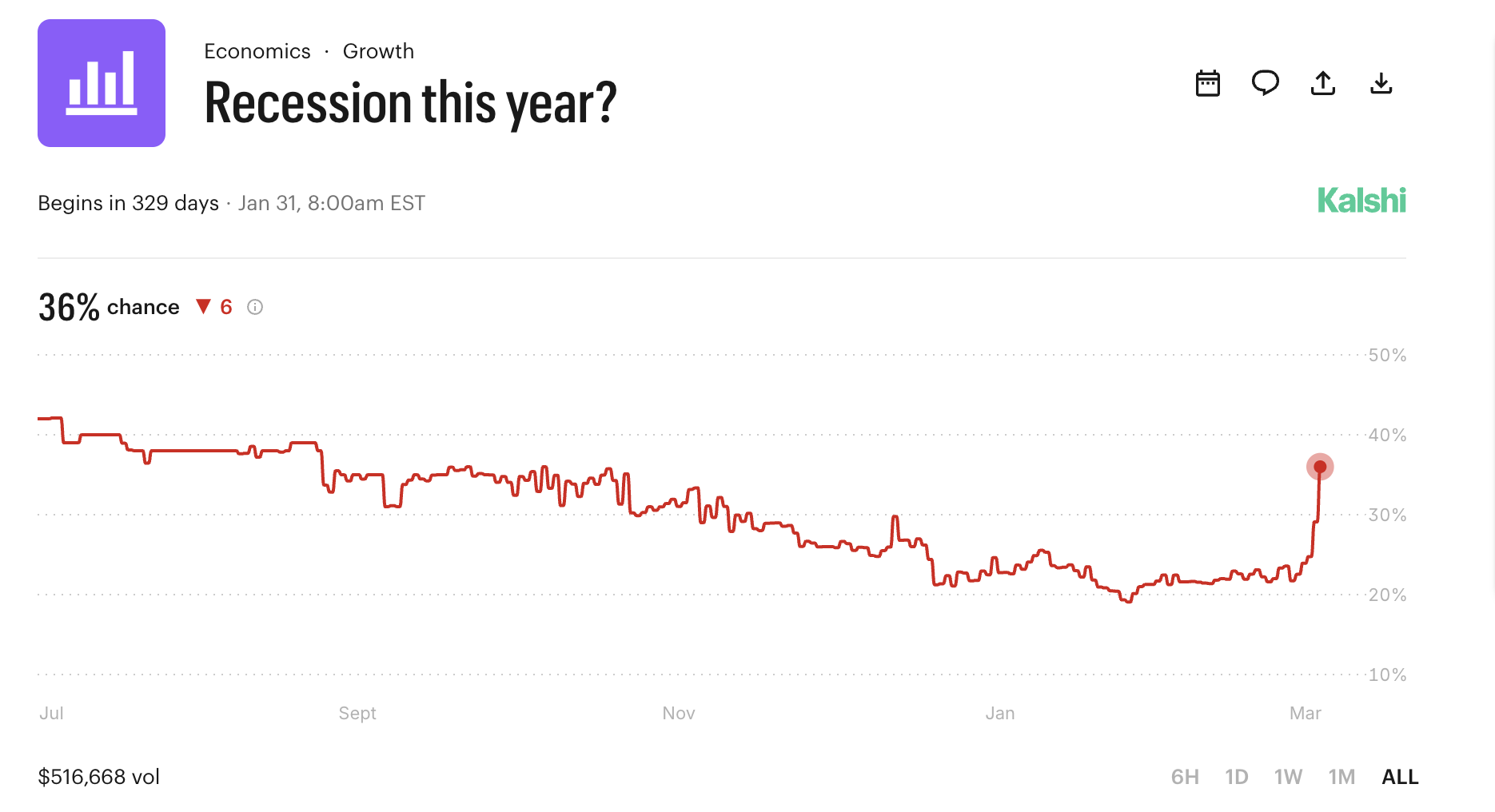

Kalshi के “Recession this year?” मार्केट में भी 2025 या 2026 में US मंदी का रिस्क लगभग 36% दिख रहा है। यहां भी मार्केट तभी रिज़ॉल्व होगा जब दो लगातार तिमाही में GDP ग्रोथ निगेटिव रहेगी।

इन दोनों प्लेटफॉर्म्स पर हाल की हफ्तों में odds तेजी से बढ़े हैं, जिससे US इकोनॉमिक रिस्क का नया मूल्यांकन दिख रहा है। यह जंप US-Israel-Iran संघर्ष के बढ़ने के साथ ही आया है, जिससे ग्लोबल एनर्जी सप्लाई चेन पर सीधा असर पड़ा है।

BeInCrypto ने बताया कि तेल की कीमतें करीब चार साल में पहली बार $100 प्रति बैरल पार कर गई हैं। ये प्राइस तेजी मिडिल ईस्ट के बड़े प्रोड्यूसर्स की प्रोडक्शन कट, Strait of Hormuz के बंद होने और ongoing conflict के और बढ़ने की चिंता के कारण आई है।

बढ़ती तेल प्राइस ने संभावित मंदी को लेकर चिंताएं और बढ़ा दी हैं।

“तेल की बढ़ती प्राइस से महंगाई नहीं बढ़ेगी, बल्कि इसकी वजह से मंदी आएगी। महंगाई की असली वजह वो फिस्कल और मॉनेटरी पॉलिसीज़ होंगी जो तेल की ऊंची कीमतों के बाद लागू होंगी,” Economist Peter Schiff ने लिखा।

लेबर मार्केट में गिरावट से वॉर्निंग सिग्नल दिखे

दबाव सिर्फ एनर्जी मार्केट तक सीमित नहीं है। लेबर मार्केट में भी तनाव के संकेत दिख रहे हैं। Bureau of Labor Statistics के अनुसार, फरवरी में नॉन-फार्म पेरोल्स 92,000 कम हुए हैं।

बेरोजगारी दर बढ़कर 4.4% हो गई है। खास बात यह है कि पिछले पांच महीनों में यह तीसरी बार पेरोल गिरावट दर्ज हुई है।

मार्केट एनालिस्ट Henrik Zeberg ने इस मैक्रो समस्या में तकनीकी दृष्टिकोण जोड़ा है। उनके बिजनेस साइकिल मॉडल का Coincident Indicator (COI) ने “Recession Imminent” का सिग्नल दिया है।

“पिछले 5 बार जब यह इंडिकेटर फ्लैश हुआ – 1-3 महीनों के अंदर मंदी शुरू हुई – लेकिन NBER ने इसे 9-12 महीने बाद पहचाना। फिलहाल इकॉनमी मंदी में नहीं है। हमें शॉर्ट-टर्म ‘Imminent Recession Indicators’ का सिग्नल आने तक इंतजार करना चाहिए। लेकिन – हम बहुत करीब पहुंच चुके हैं!”

लेबर और मैक्रोइकोनॉमिक कमजोरी के साथ-साथ प्राइवेट क्रेडिट मार्केट्स में भी तनाव है। BlackRock ने $26 बिलियन के प्राइवेट क्रेडिट फंड में निकासी लिमिट कर दी है।

साथ ही, Blue Owl ने अपने Blue Owl Capital Corp II (OBDC II) की तिमाही रिडेम्पशन रोक दी है और अब वह एसेट सेल से जुड़े पेमेंट्स के जरिए कैश बांटने का विकल्प अपना रहा है। निकासी का दबाव बढ़ने के चलते ये कदम उठाए गए हैं।

इस माहौल में, हेजिंग एक्टिविटी में लगातार तेज़ी आई है। चार प्रमुख US क्रेडिट ETFs पर पुट ऑप्शन्स इस महीने की शुरुआत में रिकॉर्ड 11.5 मिलियन कॉन्ट्रैक्ट्स तक पहुंच गए। इसके अलावा, S&P 500 का 1-महीने का पुट-कॉल स्क्यू करीब 0.53 तक पहुंच गया, जो 2022 की बियर मार्केट के बाद सबसे ऊंचा स्तर है।

कमजोर रोजगार डाटा, फ्लैशिंग मैक्रो इंडीकेटर्स और मार्केट में तनाव—इन सबका सामना करना अब पॉलिसी मेकर्स के लिए बड़ी चुनौती बन गया है। जैसे ही प्रिडिक्शन मार्केट्स मंदी की संभावना को लेकर एडजस्ट हो रहे हैं, आने वाला समय बताएगा कि ये वार्निंग सिग्नल्स वाकई आर्थिक गिरावट में बदलते हैं या नहीं।