जैसे ही मार्केट्स नवंबर के Consumer Price Index (CPI) के रिलीज़ होने का इंतजार कर रहे हैं, Federal Reserve के Governor Stephen Miran उस आम धारणा का विरोध कर रहे हैं कि मंदी अभी भी टारगेट से ज्यादा बनी हुई है।

उनकी यह टिप्पणी ठीक उसी हफ्ते आई है, जब गुरुवार को CPI डेटा आने वाला है। यह US इकनॉमिक डेटा Bitcoin प्राइस को लेकर इन्वेस्टर्स की सेंटीमेंट को प्रभावित कर सकता है।

Stephen Miran: Fed गलत मंदी से जूझ रहा है, CPI से पहले चिंता

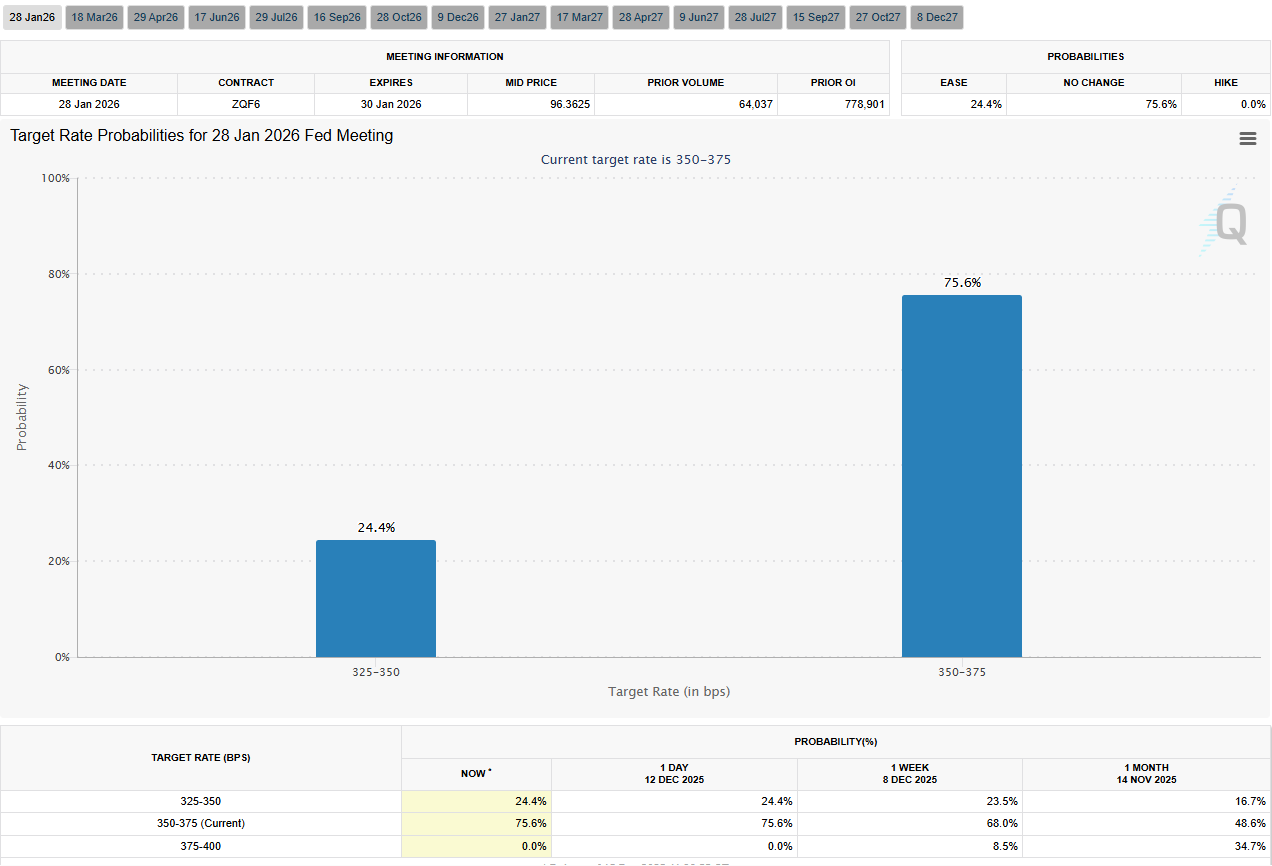

CME FedWatch Tool के डेटा के मुताबिक, मार्केट अब अपनी ब्याज दर की संभावनाओं को लेकर दोबारा सोच रहा है। ट्रेडर्स का 75.6% संभावना पर दांव है कि January 2026 की Fed मीटिंग में कोई बदलाव नहीं होगा।

इसी बीच Miran का कहना है कि बेसिक मंदी पहले से ही Fed के 2% के टारगेट के काफी नजदीक है। वे मानते हैं कि अभी जो थोड़ा सा ओवरशूट है, वह स्टैटिस्टिकल डिस्टॉर्शन के कारण है, न कि डिमांड ज्यादा होने की वजह से।

“बेसिक मंदी पहले से ही Fed के 2% टारगेट के बहुत करीब चल रही है,” Miran ने X पर पोस्ट में कहा। “टारगेट से ज्यादा मंदी का मुख्य कारण स्टैटिस्टिकल मापने की प्रक्रिया की गड़बड़ियां हैं, न कि डिमांड ज्यादा होना।”

Miran की बहस का मुख्य फोकस shelter inflation है। यह core inflation के सबसे बड़े और लगातार बने रहने वाले कारणों में एक है।

उन्होंने यह भी बताया कि Fed का पसंदीदा Personal Consumption Expenditures (PCE) इंडेक्स सभी किराएदारों के लिए हाउसिंग कॉस्ट को कवर करता है। इसका मतलब है कि इसमें रियल-टाइम मार्केट रेंट के मुकाबले लेटनेस होती है, क्योंकि रेंट तब ही रीसेट होता है, जब लीज़ रिन्यू होती है। Miran के मुताबिक, यही लेटनेस अभी इनफ्लेशन के आंकड़ों को बिगाड़ रही है।

Miran ने core non-housing services inflation के बारे में भी बात की, जिसमें portfolio management fees को एक खास उदाहरण बताया। यह पॉलिसीमेकर्स का मानना है कि ये फ़ीस core PCE को आर्टिफिशियली बढ़ा देती हैं, जबकि asset management इंडस्ट्री में लॉन्ग-टर्म फ़ीस में गिरावट देखी जा रही है।

क्योंकि ये फ़ीस assets under management के आधार पर मापी जाती हैं, इसलिए जब equity markets ऊपर जाती हैं, तो आकंड़े के हिसाब से प्राइस बढ़ सकते हैं, भले ही कंज्यूमर के लिए रियल कॉस्ट कम हो रही हो।

“यह हमारी गलती होगी अगर हम स्टैटिस्टिकल क़्विर्क़्स के पीछे भागें और असली कंज्यूमर प्राइस पर फोकस न करें,” Miran ने अपने स्पीच में चेतावनी दी। उन्होंने कहा कि अगर पॉलिसी ऐसी डिस्टॉर्शन पर रेस्पॉन्ड करती है, तो ये बहुत ज्यादा restrictive हो सकती है।

टैरिफ और माल महंगाई पर दोबारा सोच जरूरी, आगे के डेटा से डिसइन्फ्लेशन को समर्थन

गुड्स मंदी पर, Miran ने यह चुनौती दी कि US tariffs को हाल की प्राइस बढ़ोतरी का मुख्य कारण मानना गलत है।

ट्रेड इलास्टिसिटी रिसर्च का हवाला देते हुए उन्होंने कहा कि एक्सपोर्टर्स पर ही ज्यादातर tariffs का बोझ पड़ता है। इससे कंज्यूमर्स की प्राइस पर बहुत कम और शायद अस्थायी असर पड़ता है।

यहां तक कि अगर कंजर्वेटिव मानकर चलें, तो भी उन्होंने कंज्यूमर प्राइस पर इफेक्ट करीब दो दशमलव प्रतिशत (0.2%) बताया। यानी, इसका असर न के बराबर है, यह लंबे समय तक मंदी को बढ़ाने वाला फेक्टर नहीं है।

Miran की सोच को Bloomberg Economics की Anna Wong ने भी सपोर्ट किया है। उन्होंने कहा कि फॉरवर्ड-लुकिंग इंडीकेटर्स अगले छह महीनों में फिर से डिसइंफ्लेशन की ओर इशारा कर रहे हैं।

Wong ने कहा कि कोर CPI गुड्स फिर नीचे जा रहे हैं, संभव है कि 2026 के मध्य तक यह दिखे। साथ ही, उन्होंने जोड़ा कि मार्केट आगे रेट कट्स के स्केल को कमतर आंक रही है।

“Fed अगले साल रेट कट कर सकता है,” Wong ने X पर लिखा। अगर ये संकेत सही साबित होते हैं, तो 2026 में भी रेट कट की उम्मीदें काफी कंजर्वेटिव मानी जा रही हैं।

इन सभी कमेंट्स से Fed के अंदर एक नई बहस शुरू हो गई है- क्या पॉलिसीमेकर्स अब भी 2022 की मंदी के प्रेशर से लड़ रहे हैं या मौजूदा हालात पर ध्यान दे रहे हैं।

CPI डेटा गुरुवार को आने वाला है, जिस पर सभी की नजर रहेगी कि Miran का दावा सही है या गलत- यानी क्या मंदी का डर बढ़ा-चढ़ाकर बताया जा रहा है और पॉलिसी पहले से जरूरत से ज्यादा सख्त हो चुकी है, खासतौर से 2026 को देखते हुए।