क्रिप्टो में संस्थागत पूंजी के प्रमुख चालक के रूप में लंबे समय से माने जाने के बाद, ट्रेजरी मॉडल में दरारें दिखाई दे रही हैं क्योंकि खरीदारी की मांग तेजी से गिर रही है, कई कंपनियां अपने mNAV से नीचे व्यापार कर रही हैं, और जबरन संपत्ति बिक्री का जोखिम मंडरा रहा है।

ये संकेत बताते हैं कि “ट्रेजरी प्ले” अब अजेय रणनीति नहीं है, बल्कि यह BTC और ETH के लिए एक प्रणालीगत जोखिम में बदल सकता है।

क्या Crypto Treasury ने अपनी चमक खो दी?

विश्लेषक Caprioleio के अनुसार, Bitcoin ट्रेजरी कंपनियों (सार्वजनिक रूप से कारोबार करने वाली फर्में जो BTC को ट्रेजरी संपत्ति के रूप में जमा करती हैं) की खरीदारी की गति काफी धीमी हो गई है। ये फर्में अभी भी खरीद रही हैं, लेकिन दैनिक खरीदारी की “आवृत्ति” और “तीव्रता” पहले के शिखरों की तुलना में कम हो गई है। इस बदलाव ने मार्केट को यह सवाल करने पर मजबूर कर दिया है कि क्या मॉडल स्थायी है या यह केवल एक अस्थायी गिरावट है।

“क्या संस्थान थक गए हैं, या यह सिर्फ एक गिरावट है?” Caprioleio ने पूछा।

एक दृष्टिकोण यह सुझाव देता है कि ट्रेजरी कंपनियां चक्रों में कार्य करती हैं, लगातार खरीदारी करने के बजाय। उनकी कम दरों के दौरान भी जमा करने की इच्छा एक अधिक रणनीतिक संचय दृष्टिकोण को दर्शाती है न कि थकान को। यह फिर से जुड़ने से पहले एक सामरिक विराम हो सकता है।

“शायद बेहतर प्रवेश बिंदुओं की प्रतीक्षा कर रहे हैं,” एक X उपयोगकर्ता ने शेयर किया।

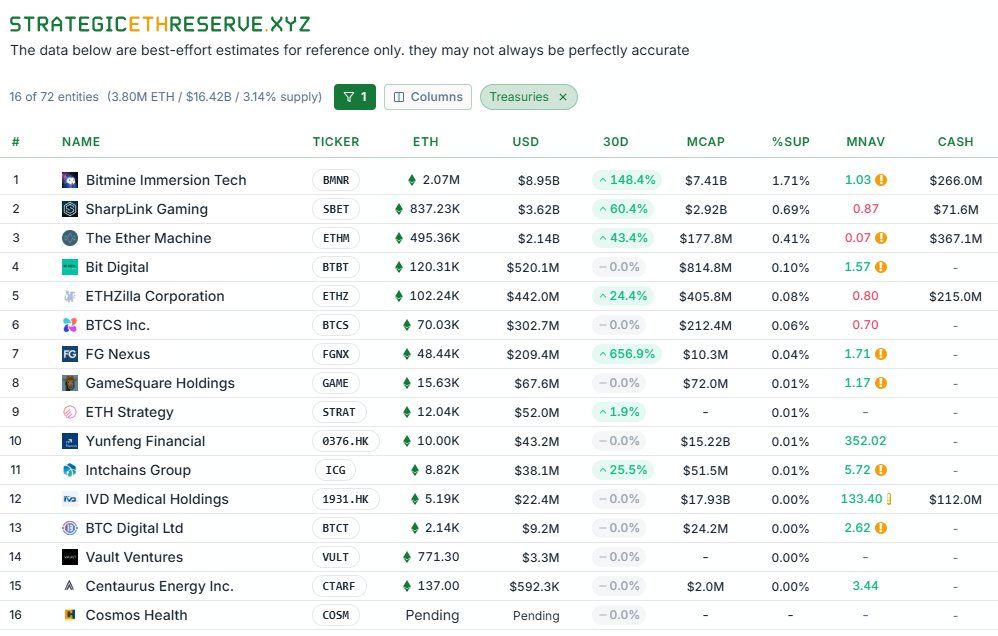

कम संचय से परे, मार्केट ट्रेजरी कंपनियों को संपत्ति बेचने के लिए मजबूर कर सकता है। TheDeFinvestor के विश्लेषण से पता चला है कि कई ETH ट्रेजरी कंपनियां अब अपने mNAV से नीचे व्यापार कर रही हैं। इसका मतलब है कि उनके सार्वजनिक स्टॉक की कीमत उनके पास मौजूद ETH के शुद्ध मूल्य से कम है।

जब mNAV < 1 होता है, तो इक्विटी या बॉन्ड जारी करके फंड जुटाने की क्षमता प्रभावित होती है। जो कंपनियां लगातार पूंजी जुटाकर अधिक ETH खरीदने पर निर्भर करती हैं, वे उपलब्ध फंडिंग पर एक सीमा तक पहुंच सकती हैं, और सबसे खराब स्थिति में, उन्हें अपनी जिम्मेदारियों को पूरा करने के लिए संपत्तियों को बेचना पड़ सकता है।

सिस्टम की प्रतिक्रिया Bitcoin के लिए और भी गंभीर रही है। कई “Bitcoin ट्रेजरी कंपनियों” के शेयरों ने BTC की तुलना में अधिक अस्थिरता का अनुभव किया है।

जैसा कि BeInCrypto ने रिपोर्ट किया, जब Bitcoin प्राइस गिरा, तो इन कंपनियों के शेयर की कीमतें थोड़े समय में 50-80% तक गिर गईं। इससे शेयरधारकों को भारी नुकसान हुआ और ट्रेजरी स्टॉक्स में उनके अंतर्निहित संपत्तियों की तुलना में विश्वास हिल गया। इस तथ्य से कि शेयर BTC से तेजी से गिर रहे हैं, दो जोखिम उजागर होते हैं: डाइल्यूशन/सेटलमेंट दबाव और मनोवैज्ञानिक सर्पिल जो बड़े पैमाने पर सेल-ऑफ़ को तेज करता है।

सबसे बड़ा फाइनेंशियल आर्बिट्रेज या पोंजी?

इन कंपनियों का मूल उद्देश्य पूंजी जुटाना (इक्विटी या बॉन्ड के माध्यम से) और BTC/ETH खरीदने के लिए आय का उपयोग करना है, यह उम्मीद करते हुए कि संपत्तियां पूंजी की लागत से तेजी से बढ़ेंगी। यदि चक्र ऊपर की ओर जारी रहता है, तो मॉडल काम करता है। लेकिन अगर पूंजी जुटाना मुश्किल हो जाता है (गिरते mNAV, उच्च ब्याज दरों, या कमजोर मार्केट विश्वास के कारण), तो मॉडल की नाजुकता उजागर हो जाती है।

कुछ विश्लेषक इसे “इतिहास में सबसे बड़ा वित्तीय आर्बिट्रेज” कहते हैं। हालांकि, अन्य इसे सीधे तौर पर एक “पोंजी स्कीम” के रूप में वर्णित करते हैं जो इस विश्वास पर टिकी है कि कीमतें हमेशा बढ़ेंगी।

“उद्योग और संरचना जो इस रणनीति का जश्न मनाती है, वह स्वयं एक पोंजी स्कीम है imo. जब यह चक्र समाप्त होगा, तो मार्केट वास्तव में बुरी स्थिति में हो सकता है…” एक X उपयोगकर्ता ने टिप्पणी की।

ट्रेजरी मॉडल ने निवेशकों की एक नई श्रेणी बनाई है और बुल मार्केट्स के दौरान महत्वपूर्ण खरीदारी की मांग को बढ़ावा दिया है। लेकिन आज, कमजोर मांग, गिरता mNAV, और गंभीर शेयर प्राइस अस्थिरता एक कठोर शेक-आउट चरण के चेतावनी संकेत हैं। अंततः, केवल वे कंपनियां जिनके पास स्थायी वित्तीय मॉडल, पारदर्शिता, और मजबूत जोखिम प्रबंधन है, वे ही जीवित रहेंगी।